判断AI算力是否从”讲故事”转向”出业绩”,最简单的办法是打开上市公司的财务报表。

中际旭创2025年归母净利润达107.97亿元,同比增长108.78%;寒武纪2026年一季度归母净利润达10.13亿元,同比增长185.04%;佰维存储2026年一季度单季盈利28.99亿元,超过了2025年全年。

展示企业不同报告期营收、净利润及利润率情况

这不是个别公司的现象。2026年一季度,科创板605家公司归母净利润同比大幅增长207%,其中AI算力上游是核心贡献者。华丰科技归母净利润同比增长2120%,源杰科技净利润增长1153.07%——数字本身已经说明,”卖铲子”的硬件环节正在全面进入业绩兑现阶段。

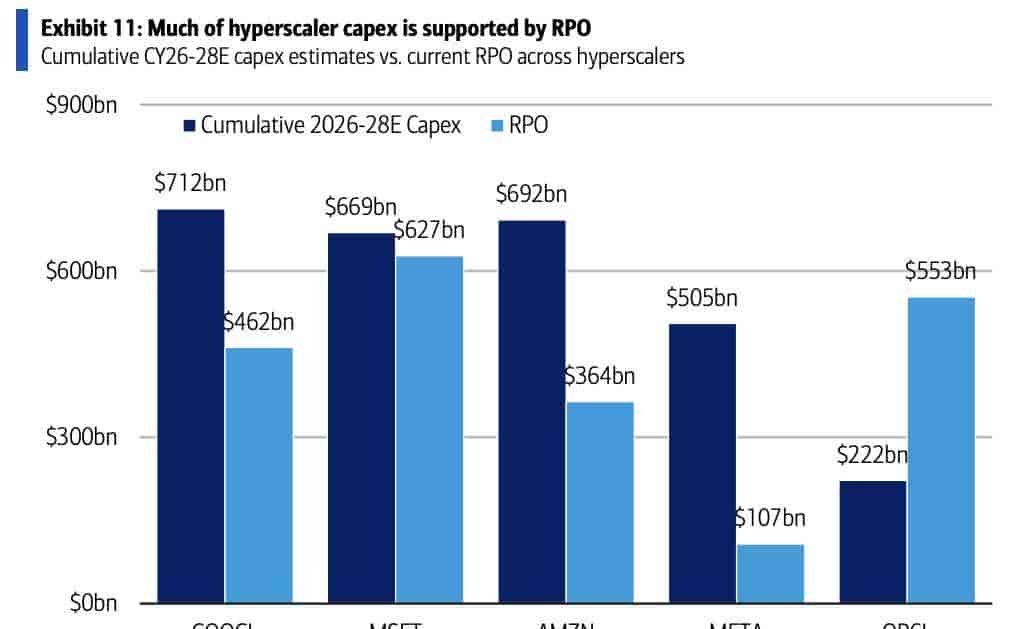

需求端的持续性比业绩本身更重大。美银数据显示,微软、亚马逊、谷歌、甲骨文四家云厂商的未履约长期订单(RPO)合计已达2万亿美元级别,其中甲骨文高达6380亿美元,累计签约的AI基建订单达750亿美元,全球GPU利用率高达97.5%,到期算力基本无缝续约。

海外云厂商累计资本开支与未履约订单规模对比

国内方面,2026年二季度上市公司密集披露算力大单:东阳光云智算签署百亿级算力服务合同,盛视科技达成60亿元五年期算力合作协议——订单周期锁定5年以上,意味着这不是短期脉冲,而是长期需求。

价格战和管制,到底有没有伤到筋骨

A股算力产业链并非一片坦途,已经出过问题的风险点必须正视。

算力租赁市场的价格战在2024年真实发生过。 当时大量中小厂商聚焦入场,A10/A30推理卡租赁价格从2023年底的2.5-3万元/月下探至1.2-1.5万元/月,降幅达40%-52%,行业平均净利率从30%以上跌至不足8%,超过20%的中小运营商因现金流断裂退出市场。

2026年5月,DeepSeek宣布API永久降价至原价的25%,直接导致算力租赁板块集体跌停。这是个清晰的信号:算力租赁这一”低壁垒高同质”的环节,卷起来毫无底线。

外部管制也在加码。 2026年5月,英伟达CEO黄仁勋公开表明公司已实质上全面退出中国市场,其国内AI芯片市场占比从一年前的95%直接跌至0%。2024年底美国推出的升级版管制规则还把范围外推至海外注册中资企业,国内近40%的海外算力集群因此被限制访问。

但这些风险指向的是算力产业链的”低门槛环节”(租赁)和”外部依赖环节”(英伟达生态),并未动摇光模块、国产GPU、先进封装等核心赛道的确定性。

相反,英伟达退出带来的市场真空反而加速了国产替代——2025年国产AI芯片合计市场份额已突破40%,华为单家出货逼近百万张,寒武纪的订单排至2027年。

机构资金怎么选,才是真的信号

观察资金流向比听故事靠谱得多。2025年主动偏股型基金对AI硬件板块总配置比例达31.5%,超配17.7个百分点。光模块龙头中际旭创取代宁德时代,成为主动权益基金头号重仓股——这是一个标志性事件,代表着公募基金的持仓逻辑已从”赛道信仰”转向”业绩验证”。

不同风格资金的配置路径高度分化,但方向一致。 稳健型机构(社保、保险资金)完全规避题材炒作标的,100%聚焦已验证业绩的光模块头部企业和全球市占率领先的PCB厂商,持仓周期普遍2年以上。

波段型机构则沿着产业链景气节奏轮动:2025年上半年配光模块,年中切换到PCB/液冷,年末布局HBM存储,单赛道持仓3-6个月后调仓。游资也有空间,但聚焦在算力租赁等小市值题材股,2025年四季度后这些标的持仓占比已从3.2%回落至0.8%。

头部券商给出的赛道排序高度一致:光互连/光通信稳居第一优先级,800G向1.6T迭代加速,订单可见度覆盖未来2-3年;AI算力芯片/国产GPU排第二,受益于自主可控刚需;AI PCB/液冷散热排第三,单颗AI芯片功耗突破1000W后液冷从”可选”变成”刚需”。

到底怎么配,分层比选赛道更重大

算力产业链从题材炒作转向业绩兑现的逻辑已经实锤,但把时间维度拉长到3-10年,核心矛盾不在于”买不买”,而在于”买什么、怎么买”。

光模块和国产GPU是确定性最高、机构共识最强的两个赛道。 光模块方面,800G和1.6T产品持续放量直接对应全球云厂商资本开支上行周期,中际旭创2025年毛利率已达46.06%历史新高。

国产GPU方面,海光信息2025年营收143.77亿元、净利润25.45亿元,寒武纪2026年一季度盈利质量已明显改善,这些不是”故事”,是已经落地的财务报表。

对普通投资者的实用提议是分层配置,而非”一把梭”。 稳健型投资者可以聚焦长线核心底仓——光模块、国产芯片龙头,这些标的订单可见度覆盖2-3年,持仓周期可拉长至12个月以上。

挑战意愿更强的投资者可以叠加中线景气波段——沿产业链节奏轮动,列如液冷渗透率从2024年的14%提升至2026年的40%,CPO交换机端口渗透率从2026年的20%提升至2028年的35%以上,这些细分赛道的景气上行窗口明确可跟踪。

短线弹性博弈可关注HBM存储等方向,但需做好严格止损,风险偏好不高的投资者可以跳过这一层。

回看2023年AI题材炒作与当下的最大区别:2023年大量无业绩支撑的概念股短期涨幅超300%后回撤超70%,而当前算力核心标的已有真实订单和业绩支撑,整体动态估值回落至35倍区间,泡沫已充分消化。

这不是说没有波动风险——华为昇腾的强势崛起可能挤压其他国产芯片厂商的份额,寒武纪2025年第四季度净利润已出现环比19.8%下滑——但长周期确定性已经被财报、订单、机构持仓三重验证,这才是”数字时代的电力”这必定位能够站住脚的根本缘由。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...