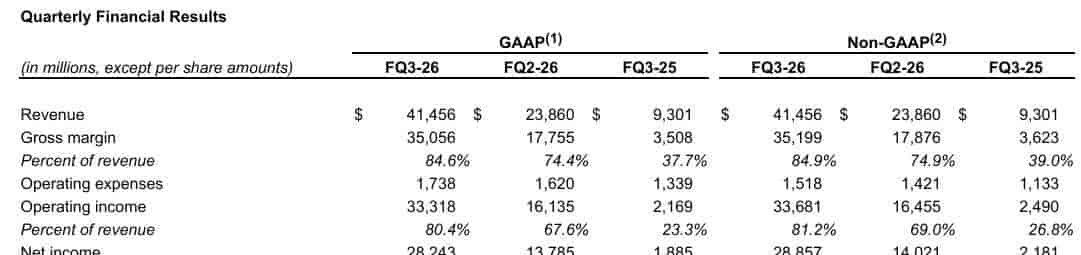

2026年6月,存储芯片巨头美光科技交出了一份惊掉下巴的季报:单季营收414.56亿美元,同比增长346%,调整后净利润288.57亿美元,毛利率高达84.9%——超越了苹果。一家卖内存的公司,一个季度赚了近300亿美元。

美光科技2026年第三季度财务业绩数据表

而同一天,国际清算银行(BIS)发出警告:全球五大超大规模云厂商2025-2026年资本开支合计将超1万亿美元,若实际回报不及预期,这场资本支出繁荣可能演变为“旷日持久的投资萧条”。

一边是硬件端令人眩晕的利润,一边是最高金融监管机构对泡沫的明确警示。这就是2026年仲夏AI投资的真实底色:利润向上游硬件高度聚焦,资金在高位剧烈切换,配置不能靠押注,只能靠结构。

利润在往哪走,答案比想象的清晰

许多人以为AI时代最赚钱的应该是做大模型、做应用的公司。但现实是:谁卖“铲子”,谁先赚钱。

2026年一季度,上游硬件厂商净利润增速超80%,而中下游纯软件、通用大模型应用企业的增速仅12%。英伟达预计2026年AI相关利润达2070亿美元,占全球AI利润池约三分之一;韩国三星与SK海力士凭借HBM产能,合计占据全球约35%的AI利润份额。

AI产业硬件板块利润兑现,应用板块商业化分层

全球6370亿美元的AI利润池里,美韩两国吃掉了超过84%。

这就像一个金矿热潮——最先、最稳赚到钱的,不是挖金子的人,而是卖镐头和炸药的人。AI大模型是“金矿”,GPU、HBM存储、光模块、服务器液冷就是“镐头”。矿还没挖出多少,卖工具的已经把现金装进了口袋。

资金在怎么动,一周就能掉头

这种利润格局,直接驱动了资金行为。但资金的方向并不稳定。

6月17日当周,美国科技基金流入192亿美元创历史新高;紧接着的一周,科技基金就录得93亿美元创纪录流出。美股内部也出现明显分化:AMD年内涨143.5%,但微软跌22.6%、Meta跌16.5%——资金从云服务商和软件应用中撤出,向上游芯片硬件聚焦。

A股的情况更极致。AI板块成交额占比超过40%,消费板块萎缩至7%。居民融资余额突破3万亿元,年内增量近5000亿。资金从GPU芯片、光模块一路向上游溯源,磷化铟板块6月累计大涨25.31%,云南锗业年内涨幅达279.46%。

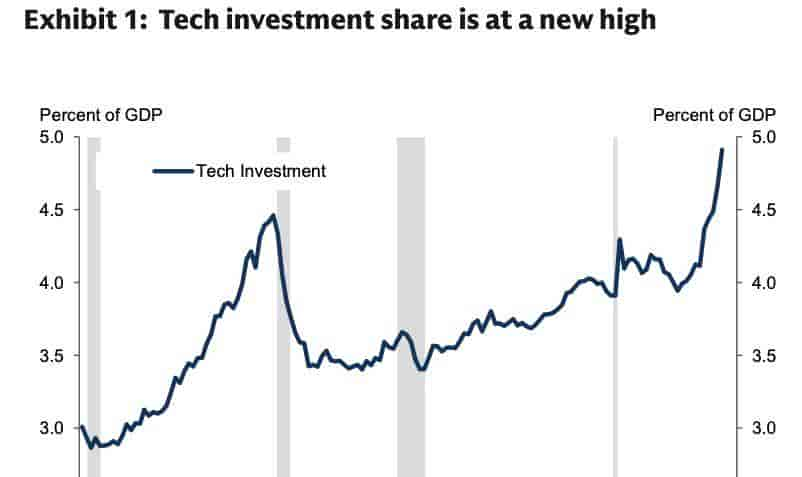

但高拥挤度意味着高波动。6月下旬,PCB、HBM等概念股大幅调整,资金开始向非银金融、有色等顺周期方向做结构性再平衡。高盛也指出,美国科技投资占GDP比重已升至4.9%,超过2000年互联网泡沫时期峰值,市场对AI未来回报的定价已明显跑在基本面兑现之前。

全球科技投资占GDP比例走势折线图

杠铃策略,两端都硬才能扛住颠簸

在这样的环境下,单一赛道配置的风险被急剧放大。杠铃策略的核心思路,就是把组合掰成两个极端:一端押注AI产业的趋势弹性,另一端锚定确定性的现金流和低波动资产。

具体配置框架可以参考以下比例:

- 进攻端(60%-70%仓位):聚焦AI算力基建与自主可控。标的包括光模块、PCB、服务器液冷、半导体设备与材料、国产算力芯片,以及具身机器人、自动驾驶等AI落地场景。核心逻辑是:AI基建的资本开支周期尚未见顶,硬件端的业绩兑现能力最强。

- 防守端(30%-40%仓位):配置高股息央国企(银行、保险、电信运营商)、十年国债ETF、黄金ETF。这些资产在市场波动加剧时提供缓冲,并在AI板块出现阶段性能量回吐时,成为组合的“稳定器”。

这种策略的效果已经被数据验证。国信证券的AI赋能行业轮动策略(60%行业ETF + 40%十年国债ETF),2019年以来年化收益率12.29%,最大回撤仅11.92%。相比之下,AI主题基金的平均回撤超过20%。

不同市场,同一个策略的具体打法

杠铃策略的框架是通用的,但标的的选择需要适配不同市场的资金特征。

A股:居民资金是主力,融资余额和银证转账是主要增量来源。进攻端应向国产算力链倾斜——半导体设备、算力租赁、光芯片,这些方向既有政策支持,又是居民资金偏好的弹性标的。防守端以高股息央国企和国债ETF为主。

美股:机构主导,资金高度关注资本开支的回报率。进攻端应聚焦上游芯片(GPU、HBM存储)和AI基础设施,回避自由现金流被资本开支严重侵蚀的云服务商。防守端可配置黄金ETF和短期美债。

港股:受外资流动性主导,存量博弈特征明显,资金被AI相关市场虹吸。进攻端应选择估值低、盈利确定性强的互联网龙头,防守端保持高现金比例,等待恒生科技指数的估值修复窗口。

什么时候该警惕,泡沫和繁荣的区别

BIS的警告不应被忽视。历史上有过真实技术突破引发过度投资、最终崩盘的前例——1840年代英国的铁路热、1990年代末的互联网泡沫,都是技术本身有价值,但资本涌入远超商业回报能支撑的规模。

当前与互联网泡沫时期的关键区别在于:美国企业利润率仍处于14%的历史高位,科技企业现金流健康,杠杆率并未失控。但风险正在累积——超大规模云厂商2026年资本开支占经营现金流的比例预计将升至约100%,意味着它们几乎把所有内部现金流都砸进了AI基础设施。

近三个月英伟达B200每小时租赁价格变化图

一旦AI的商业回报不及预期,融资收缩的连锁反应将迅速传导。

杠铃策略的防守端,正是为这种场景准备的。当科技投资占GDP比重突破5%,或美联储释放鹰派加息信号时,应把防守端仓位提升至50%。这不是对AI的看空,而是对“不确定性”的定价。

一句话总结:最优配置不是押注AI能涨多少,而是用杠铃结构——一头抓住硬件利润的确定性,一头握住低波动资产的缓冲垫——让组合在颠簸中活下来,并持续吃到AI产业趋势的红利。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...