你打开持仓一看——31.5%。2026年一季度主动偏股基金对AI硬件的配置比例,已经超过2021年”宁组合”的峰值31%。这不是一个普通的数字。它意味着每三块钱的基金股票仓位里,就有一块钱砸在了光模块、光芯片和算力服务器上。

主动基金历史六次抱团情况对比表

当资金聚焦到这种程度,”这次不一样”的故事,听起来越来越像2015和2021年。

估值已经”透支”,科创50 PE冲到了历史94%分位

科创50指数的市盈率(PE)达到了166.3倍,市净率(PB)7.8倍,分别处于历史94%和95%分位——换句话说,目前买进去,比过去94%的时间都贵。更具体的,TMT板块的PB已经高于历史90分位数,电子(半导体)、通信等算力硬件子行业的PE和PB都处于历史85%分位以上。

贵不贵是一回事,能不能更贵是另一回事。国投证券的量化标准给出了一个边界:当一家公司的股价透支未来三年业绩时,就要拉响警报;透支五年,就是A股科技股上涨的物理极限。

当前部分AI龙头已经接近透支2年业绩,剩余的上行空间大约只有30%-50%,而回调到合理估值(透支1年业绩)的空间,可能高达60%-100%——这就是盈亏比0.5:1的来源。

交易拥挤到”一九分化”,但顶部信号跟2015年高度类似

还有一组数字更能说明问题:5月最后一周,全市场成交额排名前5%的约270只股票,吸走了接近50%的资金,而同期31个申万一级行业里有26个在下跌,个股涨跌幅中位数约-7%。什么叫”一九分化”?这就是。

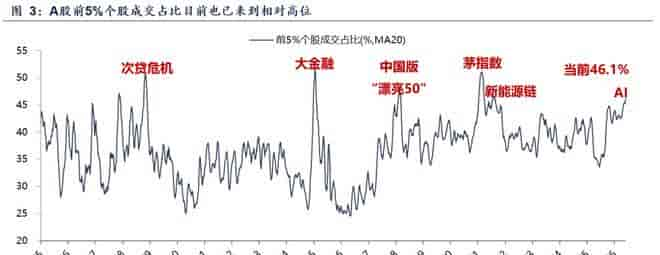

A股前5%个股成交占比走势及当前数据

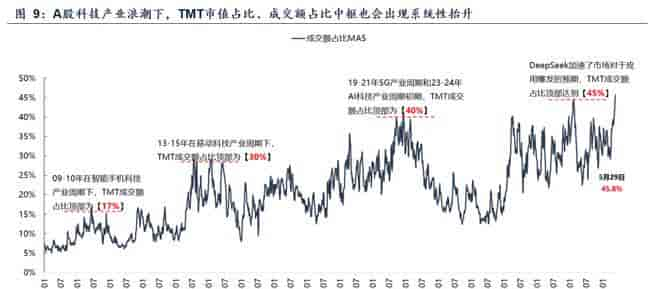

历史不会简单重复,但数字的节奏异常类似。2015年TMT见顶前,主动偏股基金对TMT板块的持仓峰值是33%,当前TMT整体持仓占比已到40%,超过了当年。全A成交额前5%个股占比44.4%,逼近历史上45%的”微观结构恶化”阈值。

A股科技浪潮下TMT成交额占比走势

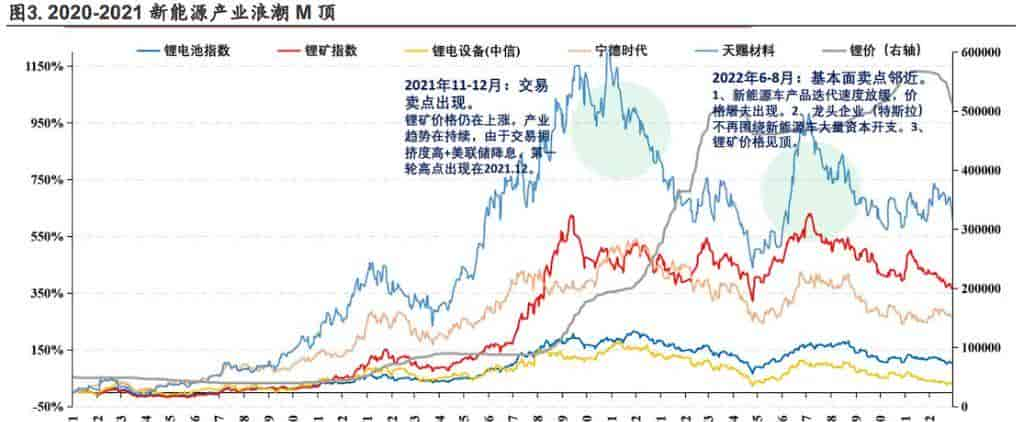

2015年TMT见顶后三个月,创业板指跌超50%;2021年新能源见顶后,龙头股回撤30%-50%。申万宏源直接预测,2026年6-7月可能是全球科技股的快速调整窗口。

2020-2021年新能源产业浪潮M顶走势

盈亏比0.5:1,追高的数学铁律

如果不看历史,只看数学——盈亏比0.5:1意味着你每承担1块钱的下行风险,只能换回5毛钱的上行收益。这是一笔数学上不划算的买卖。国投证券的数据显示,在这种盈亏比下追高的长期成功概率不足20%,历史上类似场景下追高者亏损比例超过80%。

相比之下,红利板块的盈亏比是2:1,消费板块的估值已经低于历史15分位——即使AI产业趋势仍在,从这些数字出发,买入也不过是在干一件”赚小钱、亏大钱”的事。资本从来不会永远留在同一个地方。2025年新发基金规模4083亿(近十年新高)所催生的抱团,一旦松动,买单的可能是最后冲进来的那个人。

: http://finance.ce.cn/stock/gsgdbd/202605/t20260520_2977273.shtml: http://stock.finance.sina.com.cn/stock/view/paper.php?reportid=833582580292&symbol=sh000001: http://stock.finance.sina.com.cn/stock/view/paper.php?reportid=833541436283&symbol=sh000001: https://finance.sina.com.cn/roll/2026-05-22/doc-inhytust7761565.shtml: https://www.163.com/dy/article/KUAGKO7D05568W0A.html: https://cj.sina.cn/article/norm_detail?url=https%3A%2F%2Ffinance.sina.com.cn%2Froll%2F2026-06-08%2Fdoc-iniarzfy7272696.shtml: https://c.m.163.com/news/a/KT83K13G05568W0A.html: https://c.m.163.com/news/a/KUEH5LVO0519BKFH.html: http://m.toutiao.com/group/7649742182831768074/: https://finance.sina.com.cn/wm/2026-06-08/doc-iniarzfu8901499.shtml

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...