上一次资金在一个科技赛道上挤到这种程度,是2021年的新能源。那次之后,“宁王”从700跌到300,用了两年半。

但今天讨论的不是新能源,是AI基建——光模块、存储、算力芯片这些“卖铲子”的生意。截至2026年5月,光通信赛道年化平均换手率已经冲到267%,远超成长型行业50%-100%的常态区间;存储、光模块的融资余额分位逼近**100%**历史极值。

主动偏股基金对AI硬件的配置比例达到31.5%,比当年新能源的巅峰还高。

任何经历过A股抱团轮回的投资者,看到这几个数字都会后背发凉。2000年互联网泡沫破裂后纳指跌了78%,用了15年才填坑;2013-2015年TMT行情崩溃时,纯题材标的一口气腰斩80%以上。但这一次,有一个核心变量完全不同——产业是真的,业绩是实的,钱是带利润的。

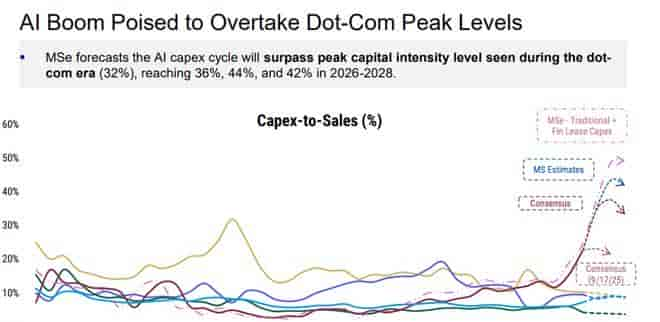

AI资本开支周期与互联网泡沫时期对比

历史坐标:2000年互联网泡沫,这次是同一张底片吗

2000年最致命的问题,不是股价贵,而是没有正向现金流。当年大部分互联网公司烧钱换流量,靠资本市场的钱续命。泡沫一破,续命水断了,公司批量死亡。

这一次的AI基建,站在完全相反的起点上。2026年全球九大云服务商AI相关资本开支预计8300亿美元,同比增79%;微软、谷歌、亚马逊三家合计在手AI未交付订单突破1.5万亿美元。这不是烧钱赌未来,而是下游客户已经签了长期合同、预付了钱、等着硬件交付。

再看产业链核心企业:英伟达2027财年Q1营收816亿美元同比增85%,净利润583亿美元,是三年前的3倍;中际旭创Q1净利润57.35亿元同比增262%,预付款同比增1009%锁定上游材料;存储龙头SK海力士Q1营收同比增198%,净利润同比增398%。

中际旭创2026年Q1预付款项大幅增长

业绩增速碾压2000年,而且全部是正向现金流。

高盛明确指出,当前存储芯片供应短缺是15年来最严重的;高端AI PCB订单排期已经覆盖到2027年;全球AI数据中心市场2025-2030年复合增长率预计高达45%,远超2000年前后互联网行业30%左右的增速。

类似的是拥挤度,不同的是基本面。这是历史坐标给我们的第一个关键信号。

短期:拥挤交易下的踩踏风险,不是“会不会”而是“何时”

即便基本面扎实,过度聚焦的仓位本身就是风险。2026年6月5日,AI全赛道已经出现单日**超5%**的集体跳水——高位筹码松动的信号超级直接。

具体风险点有几个:

- 边际买盘枯竭:光模块板块融资余额分位接近极值,5月首周融资盘开始内部“卖A买B”,不再单边推动板块上行

- ETF资金外流:2026年4月全市场ETF净赎回1325亿份,对应净流出2616亿元

- 纯题材股估值离谱:在动态市盈率超100倍的AI标的中,约**18%**的上市公司2025年扣非净利润为负,无核心AI业务收入

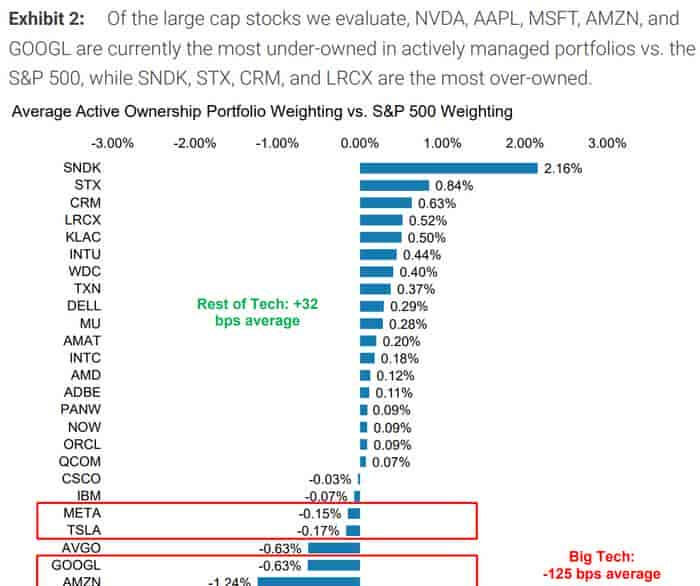

桥水2026年一季度的操作很有代表性:全面清仓赛富时、ServiceNow等传统SaaS软件,同时大幅加仓亚马逊、英伟达、台积电等AI硬件全链条龙头。他们对产业方向无疑义,但脚步已经从“全面押注”切换到“精选核心”。

美股科技股主动管理持仓与标普500权重对比

中长期:信号不是“要不要买”,而是“买什么、怎么买”

拥挤度带来的调整,本质是资金结构的再平衡。兴业证券判断,本轮调整不是AI核心逻辑生变,而是高拥挤下的获利了结,预计1-2个月内完成筹码重新分布,7月中报季资金将重新回流高景气AI硬件。

那么中长期,投资信号落在哪里?

第一,锚定业绩可兑现的龙头。 有实际订单、有正向现金流、估值能被业绩消化——中际旭创、英伟达、沪电股份这类企业,动态PE已随业绩增长回落至合理区间(中际旭创按2026年一致预期动态PE约40倍),不同于纯题材股。

2026年以来PCB板制造环节扩产项目一览

第二,用ETF构建底仓,避免个股踩雷。 兴业证券、中信建投提议普通投资者配置半导体设备ETF(159516)、算力主题ETF(560800)等工具,享受行业红利但规避个股风险。

第三,杠铃式配置控制波动。 中信建投明确给出策略:一端保留AI核心底仓,另一端配置高股息资产,中间用周期修复标的做弹性。

第四,回避无法验证AI变现的软件和纯跨界题材。 桥水用真金白银验证了这一点——2026年一季度赛富时跌了29.58%,ServiceNow重挫31%。软件公司至今没证明AI功能能大规模变成新增收入,反而暴露了算力研发成本飙升的问题。

差异点才是真正的信号

这一次与2000年的本质区别在于:本轮行情的估值锚不是“想象力”,而是实实在在的盈利增速和订单能见度。

但历史也不提供确定性剧本。摩根士丹利警告,未来三年微软、甲骨文、Meta、谷歌将面临超5200亿美元的巨大折旧洪流,AI资本开支强度已经超过互联网泡沫峰值,如果营收增速跟不上,利润率会被吞噬。

美银也提示,2026年下半年SpaceX、Anthropic、OpenAI三家巨头同期IPO,市场聚焦度将达约48%,流动性挤兑风险不可忽视。

历史告知我们什么是可能的,而不是什么是必然的。当前AI基建的高拥挤不是空穴来风——产业支撑是真实的,只是市场需要时间消化过度聚焦的筹码。对于中长期投资者,真正要做的事很清晰:把资金从“全面追涨”转向“精选核心”,用时间和业绩消化估值,而不是用情绪对抗波动。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...