DRAM暴涨90%-95%且AI配置31.5%,三赛道主升浪将至?

0.97个百分点,占比约39%,超过互联网革命时期——这不是一个容易让人平静的数字。2025年前三季度,AI对美国GDP的拉动超过了2000年互联网泡沫巅峰期。换句话说,当前全球AI产业的业绩兑现能力,比历史上任何一次技术革命都要强。

这种海外热度正在精准传导至A股。2026年一季度,北向资金整体净流出142亿元,但通信行业逆势获得232亿元的净增持,成为唯一被外资加仓的核心赛道。AI相关ETF成交额已占北向ETF成交额的 40%以上。

而在国内市场,主动偏股基金对AI硬件的配置比例达到了 31.5%,中际旭创以 738.96亿元 的持仓市值成为公募第一大重仓股——资金共识的聚焦度,已经超过了当年“宁组合”的历史峰值。

存储“超级周期”下,谁在赚真金白银

全球存储芯片的供需失衡是这一轮行情最硬的底牌。TrendForce数据显示,2026年一季度DRAM合约价环比暴涨 90%-95%,NAND闪存涨 55%-60%。中信证券判断,存储芯片供不应求的格局至少持续至 2027年底,涨价行情将贯穿全年。

业绩是最好的验钞机。国产存储龙头长鑫科技2026年一季度营收 508亿元(同比+719.13%),归母净利润 247.62亿元(同比+1688.30%),单季盈利超过整个科创板上市公司利润总和。

长鑫科技2026年一季度核心财务数据明细

这不是“讲故事”,而是真金白银的业绩兑现——当一个公司日均赚3.59亿元,排在A股非金融上市公司第五位时,市场的定价逻辑已经从“交易预期”切换为“验证业绩”。

国产替代从16%到63.5%的跃迁

半导体设备的国产化率在2025年从16%跃升至21%,看似只涨了5个百分点,但关键环节的突破更值得关注:刻蚀国产化率达 31%,薄膜沉积 27%,掺杂和过程控制首次突破10%大关。

到了2026年一季度,前十大国产设备厂商在招标中的中标占比已提升至 63.5%,国产替代从“去美化”迈入“全链路自主”阶段。

多家券商对半导体设备材料板块的核心观点汇总

与此同时,涨价潮正在从存储芯片蔓延至电源管理等领域。德州仪器计划7月1日起第四次上调报价,涨幅达15%-85%,国内厂商也在跟进。上游材料端同样紧张——日本将永久停产高纯钨粉,形成结构性缺口。

这些供给端的硬约束,意味着半导体板块的业绩确定性不仅在存储,还在向设备和材料端扩散。

人形机器人:资金从AI硬件外溢的第一站

人形机器人板块在5月的交易活跃度上给出了明确的信号。板块月均换手率从4月的2%跃升至5月的 3.5%,机器人ETF招商连续3日净流入 6100万元。

兴业证券指出,当AI算力方向筹码高度拥挤时,持仓结构更分散、预期消化更充分的人形机器人板块,正在承接外溢的成长资金。

产业端同样在加速兑现。2025年中国出货 1.44万台 人形机器人,占全球 84.7%;2026年Q1出口量同比增长 210%。宇树科技启动科创板IPO,2025年营收同比增长335%。摩根士丹利判断,2026下半年行业将迎来历史性拐点,中国供应链将率先受益。

摩根士丹利人形机器人2026下半年爆发报告海报

从估值上看,国证机器人产业指数风险溢价处于历史 35.43% 分位点,属于中低估值区间。这意味着,板块的上涨空间尚未被泡沫消耗,产业逻辑和资金面形成了共振。

三个数字链如何“闭合”

一个主升浪的形成,不能只看单一赛道的利好,更要看它们之间是否形成了逻辑闭环。当前的三重利好,恰好构成了一条完整的数字链:

全球AI算力需求爆发(2031年AI GPU市场规模211.8亿美元,CAGR 13.8%)→ 存储芯片供不应求(DRAM涨90%-95%,供需缺口持续至2027年)→ 国产替代加速(设备中标占比63.5%,材料国产化率翻倍)→ 资金共识形成(北向通信净流入232亿,AI硬件配置31.5%)→ 溢出效应向具身智能扩散(机器人ETF连续净流入,换手率升75%)。

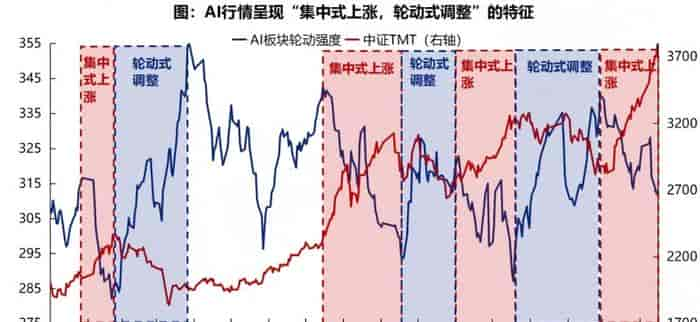

AI行情呈现聚焦式上涨轮动式调整特征示意图

下一个问题:当三个赛道的数字链开始相互咬合,这是一种偶然的资金轮动,还是一轮结构性行情蓄势完成的信号?答案需要交给市场,但数据已经给出了比文字更有力的回答。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...