上一次一个主要经济体同时出现传统消费巨头业绩连续下滑、机构资金疯狂涌入一个新兴产业的现象,是2013年的中国。那时移动互联网刚起步,重仓消费的基金经理被逼到墙角,要么跟着买TMT,要么业绩垫底。

TMT指数与中证消费指数走势对比

但那次切换,最终以概念股泡沫破裂、大部分公司没兑现业绩收场。而2026年的这次,情况完全不同。

两个最核心的变量变了:产业有真业绩,监管有硬约束。

当前消费的位置,是2015年还是2000年

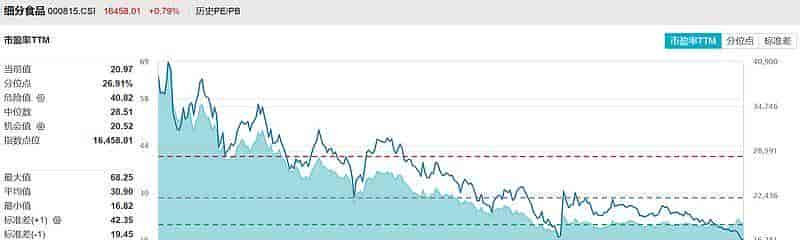

2021年至今,中证消费指数较历史峰值回撤近60%,当前估值不足20倍,远低于近十年中位数29倍。白酒板块2025年营收同比下滑18.2%、归母净利润同比下滑24.2%,为2015年转正以来首个年度下滑。

细分食品板块市盈率TTM及历史分位点

但数字背后的含义,取决于你看的是哪一段历史。

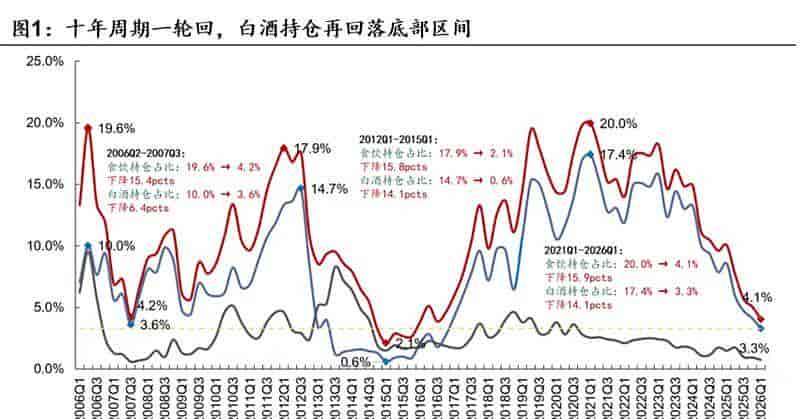

如果对标2012-2015年的白酒熊市,当前主动基金对白酒板块的持仓占比已回落至2016年水平,降幅与上一轮完全匹配。但这次有一个关键变量不同:保险资金等长线资金作为被动底仓持续入场,持仓底部中枢显著高于2015年。

十年间食品饮料及白酒持仓占比变化

换句话说,消费不是被抛弃了,而是从“全市场热捧”变成了“少数人坚守”。

家电板块的情况更清晰。当前PE仅16.61倍,近12个月股息率3.5%位列全行业第四,美的、格力大规模回购注销。这像极了2000年互联网泡沫破裂后,那些现金流充沛、估值折价的传统蓝筹股——它们没有消失,只是当时没人愿意看。

AI的“泡沫”,和2015年有什么本质区别

截至2026年一季度,主动偏股基金对AI硬件配置比例高达31.5%,超配17.7%,超过此前“宁组合”行情峰值。申万宏源测算,当前前5只AI标的日均成交额均超200亿元,前5%热门个股周度成交额占比接近50%的历史极值。

这些数字让人想起2015年——当时创业板整体PE达到160倍,多数公司亏损,商誉减值风险最终聚焦爆发。但这次,类似性只停留在数字上,差异才是关键。

中际旭创2026年一季度单季净利润57.35亿元,已超过2024年全年,800G光模块全球市占率42%,1.6T产品为全球唯一批量供货,订单排期到2028年。 这不是“故事”,是真实的全球供应链产能缺口。

另一个更重大的差异:监管变了。2026年证监会出台《业绩比较基准指引》,明确要求消费主题基金不得漂移重仓科技。这意味着,上一轮赛道切换中“基金经理追涨杀跌、放大波动”的机制被系统性约束了。

底层逻辑重构的实质:从单轨到双轨

横向对比历史,这次重构的本质最接近1990年代美国,而非2013年或2019年的中国。

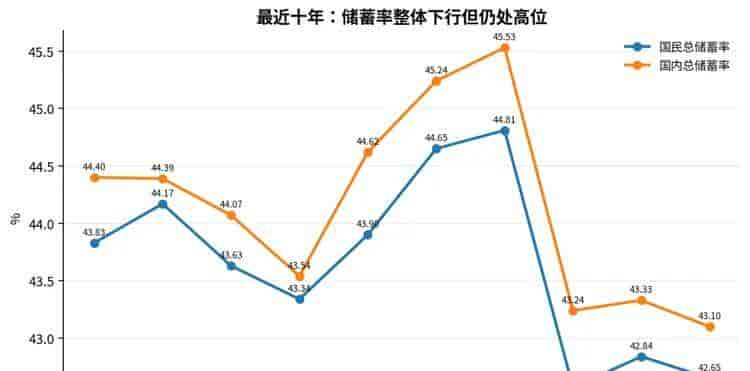

过去20年,A股传统消费长牛的核心是 “城镇化+消费升级” 的单轨逻辑。这条逻辑正在被两股力量终结:一是居民储蓄率高企,预防性储蓄直接压制传统实物消费需求;二是全球AI资本开支结构性爆发,2025年全球AI总支出达1.76万亿美元,同比增长67.6%。

近十年中国总储蓄率走势变化情况

监管层和机构的研究结论高度一致:这不是简单的“高低切换”,而是从 “城镇化+消费升级” 的单轨逻辑,转向 “科技自立自强赋能新型民生服务” 的双轨格局。

摩根大通指出,政策支持标的未来两年EPS复合增速预期达43%;招商证券判断新动能赛道同时享受政策红利与基本面景气。

历史不会完全重演,但结构性规律往往会。

如果当前调整沿着类似轨迹演进,决定结局的关键变量是:AI真实业绩能否持续兑现、居民收入预期能否实质性修复。资本已经作出了选择,但这场重估的完整结局,还远远没有写完。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...