31.5%——这是2026年一季度主动偏股基金对AI硬件的配置比例,已经超过了2021年新能源巅峰时期的23.5%。

这个数字不光破了纪录,还直接把历史经验打碎了:此前市场信任“单一行业配置上限20%”,而AI硬件不仅捅穿了这条线,还带着超配17.7%的数据冲到了2010年以来的98%历史分位。

对比2021年新能源,2026年5月AI硬件板块换手率19%,成交占全A比例21%,两项指标都已超过当年新能源峰值。更让人紧张的,是融资数据:AI相关两融标的占全市场两融比例超过30%,光模块的年化换手率高达270%,存储赛道的融资余额分位已接近100%。

这些数字堆在一起,只说明一件事——短期资金拥挤度到了历史极值。

但把数字放大到历史尺度,情况完全不同。

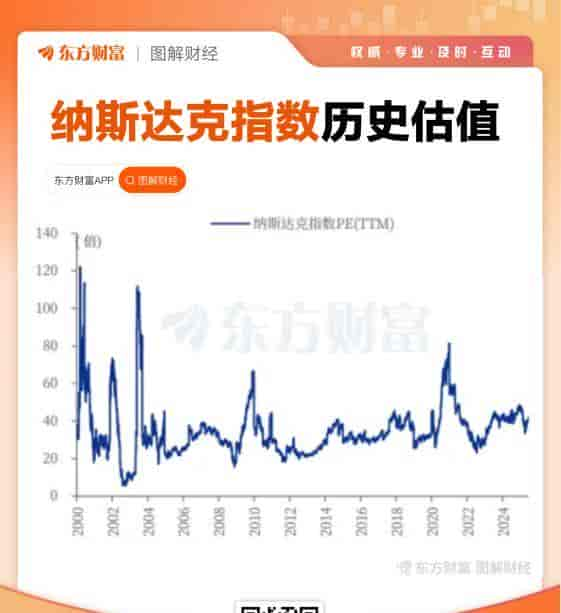

2000年互联网泡沫顶峰,纳斯达克整体市盈率超过120倍,成分股里60%到75%的公司亏损。今天纳指整体PE只有42倍,纳斯达克100成分股里90%以上净利润为正——英伟达PE仅32倍,微软不足25倍。

纳斯达克指数历史市盈率(TTM)变动趋势图

A股同样分化明显:AI应用层公司PE普遍超200倍,但硬件龙头中际旭创对应2026年PE仅33倍,浪潮信息35倍。这不是全行业失控的泡沫,而是“盈利支撑下的结构性溢价”。

数字背后的基本面链条更能说明问题。英伟达2026年一季度单季营收816亿美元,同比增85%。中际旭创一季度净利润57.35亿元,单季利润已超过2024年全年,机构预计全年净利润369亿元,同比增241.7%。SK海力士一季度营业利润率72%,人均奖金预计达到300万人民币。

博通2026财年全年AI半导体营收指引560亿美元,较2025年增约180%,并明确2027年将轻松超过1000亿美元。

供给侧的数字更令人震撼:磷化铟衬底2026年全球需求260-300万片,有效供给仅75万片,供需缺口超70%;DSP芯片产能排期已至2028年;台积电CEO魏哲家公开表明“未来数年内都无法满足AI驱动的芯片需求”。这与2021年新能源全行业无序扩产导致产能过剩的局面完全不同。

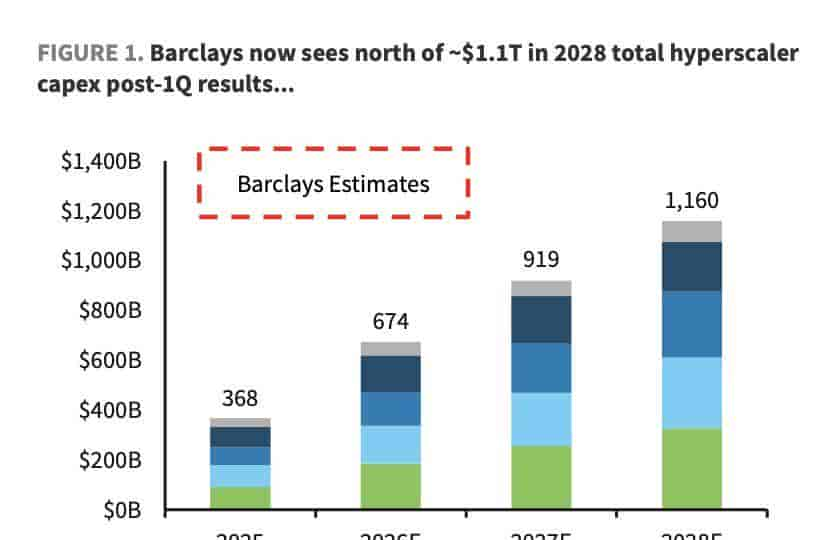

需求侧,全球五大云厂商2026年AI资本开支预计达7400-7700亿美元,同比增71%-77%。巴克莱预测2028年将突破1.16万亿美元。这些资金不是烧出来的,而是来自云厂商强劲的经营性现金流——资本开支占现金流比例将从2025年的61%升至2026年的91%。

巴克莱预测2025-2028年全球云厂商资本开支

机构给普通投资者的操作信号,也可以量化:全组合AI硬件总仓位控制在40%-60%;标的回调超20%且中报业绩上修时可布局;单只标的回撤超30%需止损;短期涨幅超100%且估值透支未来三年业绩至少减仓50%。

调整周期预计1-2个月,7月中报季将是下一个明确向上催化窗口。

31.5%是短期拥挤的警示,但不是终结。用兴业证券首席策略师的话说,“AI盈利兑现仍处在景气扩张的前中段”。当核心龙头PE仅30-40倍、业绩增速仍在加速时,资金拥挤后的调整,往往是给认知框架清晰的人留的布局窗口——而不是逃跑指令。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...