许多人目前看到中美股市同时走强的AI主线,第一反应是“两边都在炒AI硬件,本质上是一回事”,但实则仔细拆解驱动逻辑,两者的底层差异比类似之处要大得多。

我们之所以把这两个市场放在一起对标,核心前提是两者在2026年出现了高度一致的市场共识:资金集体涌向AI上游硬件环节,费城半导体指数年内涨32%,A股公募对AI硬件的配置比例创下超过“宁组合”峰值的31.5%,两边都把AI硬件当成了最核心的投资主线,在这个类似度极高的基准面前,那些最终走出不同行情节奏的变量,才是最值得我们抓的核心差异。

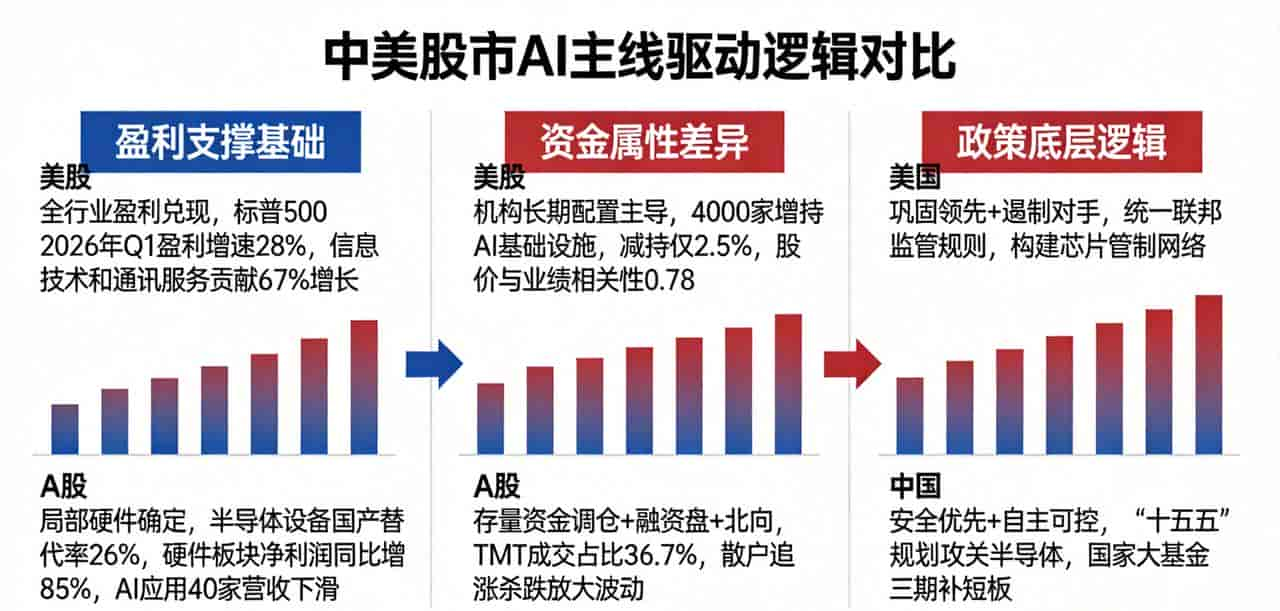

盈利支撑的基础完全不同,一个是全行业兑现一个是局部确定

美股的AI牛市已经进入了全行业盈利兑现阶段,AI不再是概念叙事,而是直接拉动整体经济增长的核心动力。标普500 2026年Q1盈利增速28%,其中信息技术和通讯服务两个板块合计贡献了67%的增长。

英伟达单季度净利润同比增长211%,AI芯片相关的 data center 业务占总营收90%以上,微软AI业务年化收入达到370亿美元,谷歌云的AI相关订单积压量已经到了4600亿美元,整个AI产业链从上游芯片到下游云服务,几乎所有环节都实现了实打实的收入和利润增长。

而A股的结构性行情,盈利确定性高度聚焦在上游硬件环节,尚未扩散到全产业链。

2025年国内半导体设备国产替代率提升到26%,相关龙头企业的订单已经锁定到2028年,硬件板块的平均净利润同比增长85%,但下游AI应用环节的业绩兑现超级薄弱:116家AI应用上市公司里有40家出现营收下滑,大模型API调用价格两年内下降60%,多数软件公司还处于“增收不增利”的阶段,盈利支撑的厚度和美股不在一个量级。

资金属性天差地别,长期配置和短期驱动的行情韧性不一样

美股的AI行情完全是机构长期配置主导的结果:2026年Q1有超过4000家机构增持AI基础设施公司,只有146家机构选择减持,占比仅2.5%。

市场定价已经完全锚定业绩,AI板块的股价和业绩相关性从之前的0.3升到了0.78,机构买入的核心标准是“订单能见度”和“利润弹性”,不会为纯概念标的付费。

A股的结构性上涨则是存量资金调仓、融资盘、北向资金共同推动的结果,TMT板块成交占总成交额的比例达到36.7%,距离45%的历史阈值还有不小空间,但资金的短期博弈特征明显许多:散户追涨杀跌的行为会放大板块波动,部分没有实质业务的公司仅仅由于沾边AI硬件概念就实现股价翻倍,传统行业持续被资金流出,市场的极端分化程度远高于美股。

政策底层逻辑分道扬镳,向外扩张和向内补短板的导向完全不同

美国的AI政策核心逻辑是“巩固领先+遏制对手”:2026年3月发布的《人工智能国家政策框架》统一了联邦层面的AI监管规则,避免各州碎片化法规抬高科技企业的合规成本,同时通过AI尖端模型审查行政令、联合盟友构建芯片管制网络,维持自己在通用大模型领域的全球垄断优势,抢占全球AI治理的规则制定权。

国内的AI政策核心逻辑是“安全优先+自主可控”:“十五五”规划把半导体材料设备列为战略必争领域,国家大基金三期聚焦资源攻关全链条核心技术,应对美国芯片出口管制的倒逼,走的是AI和实体经济深度融合的差异化路线,不需要追求通用大模型的全球领先,优先解决产业链不“卡脖子”的问题。

哪些差异是不能生搬硬套的

我们不能直接把美股的牛市经验完全平移到A股:美股科技巨头攫取了AI生态近80%的毛利,半导体板块平均毛利率超过70%,这种盈利水平是依托全球市场的垄断地位实现的,国内企业短期内不可能复刻。

但反过来,A股也不需要走和美股完全一样的路径,国产替代从26%提升到40%的明确增量,本身就是不需要依赖全球垄断地位也能兑现的确定性逻辑,这个独立行情的支撑是实实在在的。

对当下市场的判断,对比之后能得到什么明确结论

看完这组对标,就不用再纠结“A股能不能复刻美股十年AI牛市”的问题了:我们这一轮行情从一开始的驱动就不一样,不用对标英伟达的涨幅给国内硬件股算目标价,也不用看到美股软件兑现了就去追A股没有业绩的AI应用。

当前摩根大通测算外资对中国AI板块的低配比例已经从-4.5%缩到-2%,后续增量资金的空间依然存在,只要上游硬件的国产替代逻辑没有被破坏,结构性上涨的主线就不会轻易结束。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...