要理解豆包为什么在2026年开始收费,不妨先看看它的“前辈”文心一言。这两家国内AI应用的头部玩家,都曾尝试过收费,但最终走向了截然不同的道路。之所以拿它们来比,是由于它们都经历了从“免费抢市场”到“尝试商业化”的一样阶段,却由于自身条件与外部环境的不同,做出了完全相反的战略选择。

这个对比,能让我们看清大模型商业化的核心矛盾究竟是什么。

收费模式,一个撤退一个进攻

文心一言的收费尝试开始得更早,但结束得也快。2023年11月,它率先推出59.9元/月的专业版,尝试凭借先发优势建立付费壁垒。不过,随着DeepSeek等强力竞品以免费策略杀入市场,用户迅速流失。

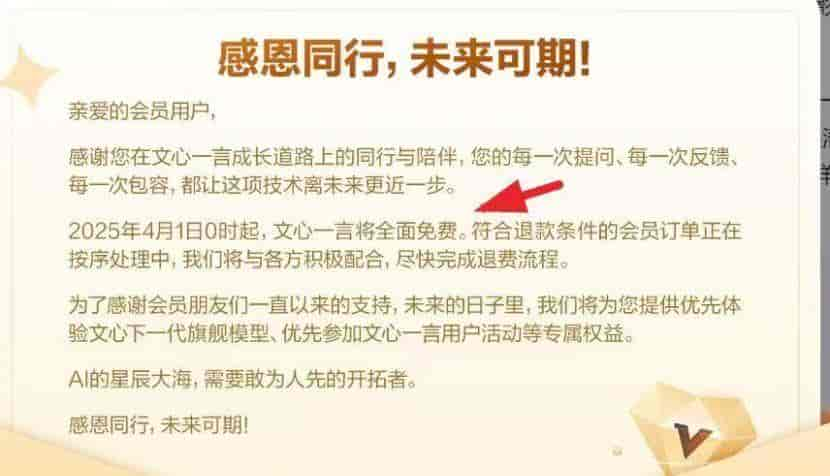

到了2025年2月,百度不得不宣布:自4月1日起全面免费,并对已付费用户全额退费。这场持续约一年半的收费实验,以彻底撤退告终。

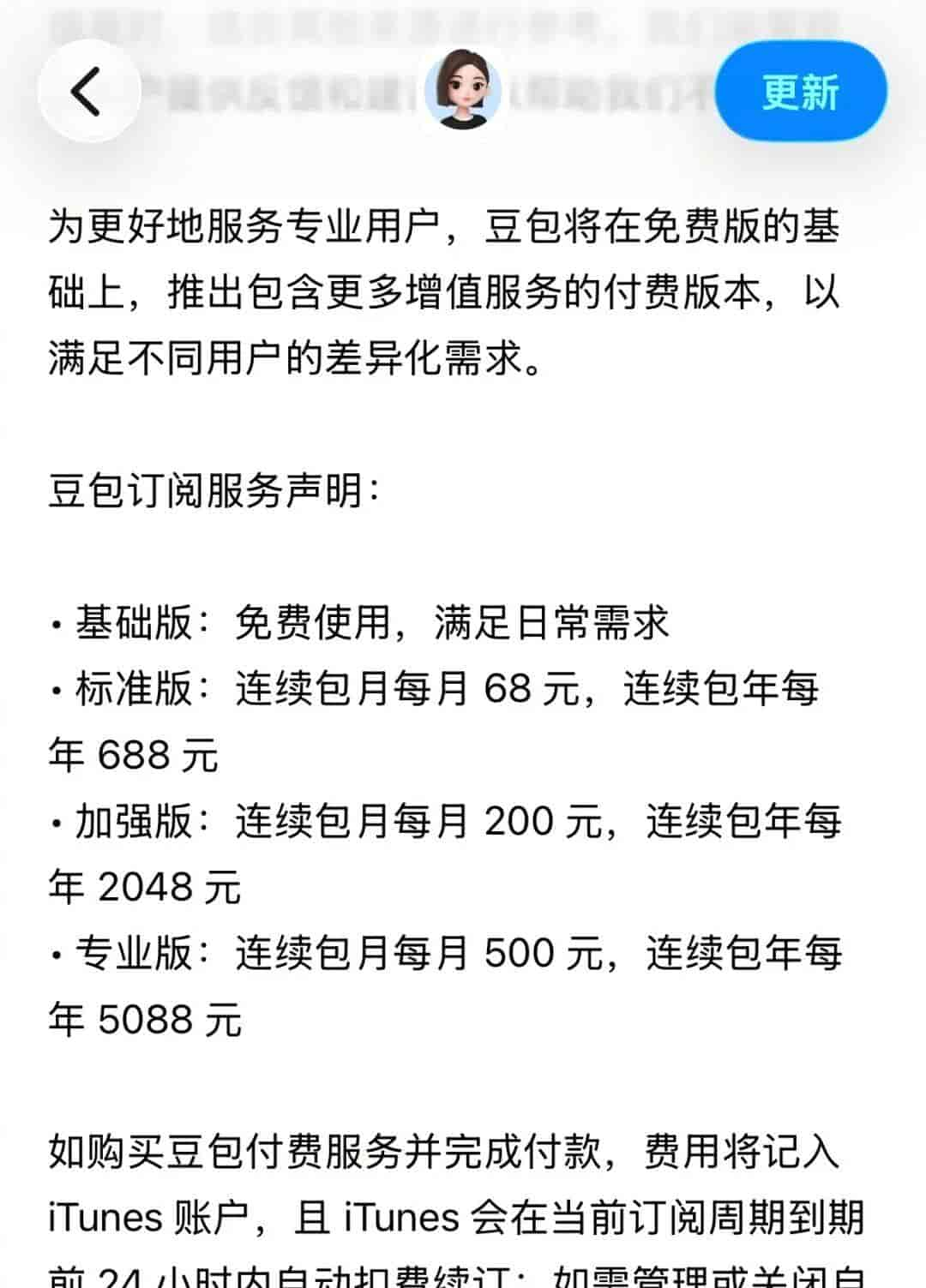

豆包则走了一条相反的路。它从2024年5月发布起就坚持免费,凭借字节的流量优势,在2026年一季度将月活做到了3.45亿,成为国民级应用。但用户规模见顶后,它在2026年5月推出了分层付费套餐:标准版68元/月、加强版200元/月、专业版500元/月。

与文心一言的“撤退”不同,豆包是在用户体量达到顶峰后,发起了面向高价值用户的“进攻”。

关键差异,在于成本压力是否到了临界点

对比下来,最核心的差异变量,不是谁更想赚钱,而是算力成本是否已经压垮了免费模式。

- 文心一言:成本压力未达极限,竞争是主因。百度转向免费时,更多是迫于DeepSeek等免费竞品的用户争夺压力。其决策逻辑是:与其收那点会员费,不如保住用户基本盘和市场份额,通过生态和流量寻找其他变现可能。

- 豆包:成本压力已达临界,收费是生存必需。豆包面临的是实打实的“算力账单”压力。根据火山引擎数据,截至2026年3月,其日均Token调用量已突破120万亿,短短三个月内翻了一倍。

浙商证券测算,字节跳动2025年AI算力采购投入达900亿元,豆包作为核心应用,日均分摊的算力成本可能超过4.27亿元。当20%的重度用户消耗了80%的算力时,用免费服务补贴所有人的模式就难以为继了。

所以,文心一言的免费是“以退为进”的战略选择,而豆包的收费是“成本倒逼”的必然结果。一个是为争夺市场,一个是为覆盖成本。

技术路径,开源生态与闭源高投入的分野

成本压力的不同,也深刻影响了两者的技术战略。

- 文心一言:转向开源,寻求生态破局。在宣布免费后,百度于2025年6月将文心大模型4.5系列开源。这一方面是向开发者和企业示好,尝试构建开源生态来弥补闭源时的用户流失;另一方面也暴露出,其闭源模型在面对快速迭代的开源竞品时,未能形成压倒性的技术优势。

- 豆包:坚持闭源,用高投入保障性能。豆包则选择了持续高投入的闭源路线。字节跳动为AI业务投入巨资,甚至导致2025年净利润出现显著下滑。

其逻辑是,只有闭源才能更灵活地优化推理成本、保护核心技术,并通过持续的算力“军备竞赛”来保障模型性能,以此作为向高端用户收费的底气。

对标启示:大模型商业化的两条岔路

这个对比给我们的启示是,当前大模型的商业化走出了两条岔路:

- 豆包代表的“分层付费”路径:适用于用户规模巨大、算力成本压力显性化的头部应用。其核心逻辑是用付费服务精准覆盖高算力成本,用免费服务维持基本盘和流量。这要求产品必须拥有足够高的用户粘性和在复杂场景下不可替代的价值。

- 文心一言代表的“免费+生态”路径:适用于技术优势不够绝对、或生态协同价值更大的玩家。其核心逻辑是放弃直接向C端收费,通过最大化用户基数,来支撑搜索增强、企业服务、开发者生态等间接变现模式。

但需要指出的是,文心一言的路径并非完全适用于豆包。百度拥有强劲的搜索基本盘和云业务,能承载其AI的生态化故事。而字节跳动的核心优势在于庞大的流量和产品矩阵,让豆包通过分层筛选出愿意为效率付费的用户,是更直接、更匹配其基因的选择。

最终,这场“百度退费”与“字节收费”的对决告知我们,大模型的免费午餐是否结束,不取决于厂商的意愿,而取决于算力经济学的基本规律:当用户增长的红利见顶,为每一次智能交互所支付的巨额硬成本,终将需要有人买单。

豆包迈出的这一步,或许正是中国AI行业从“烧钱扩张”转向“价值变现”深水区的第一个信号。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...