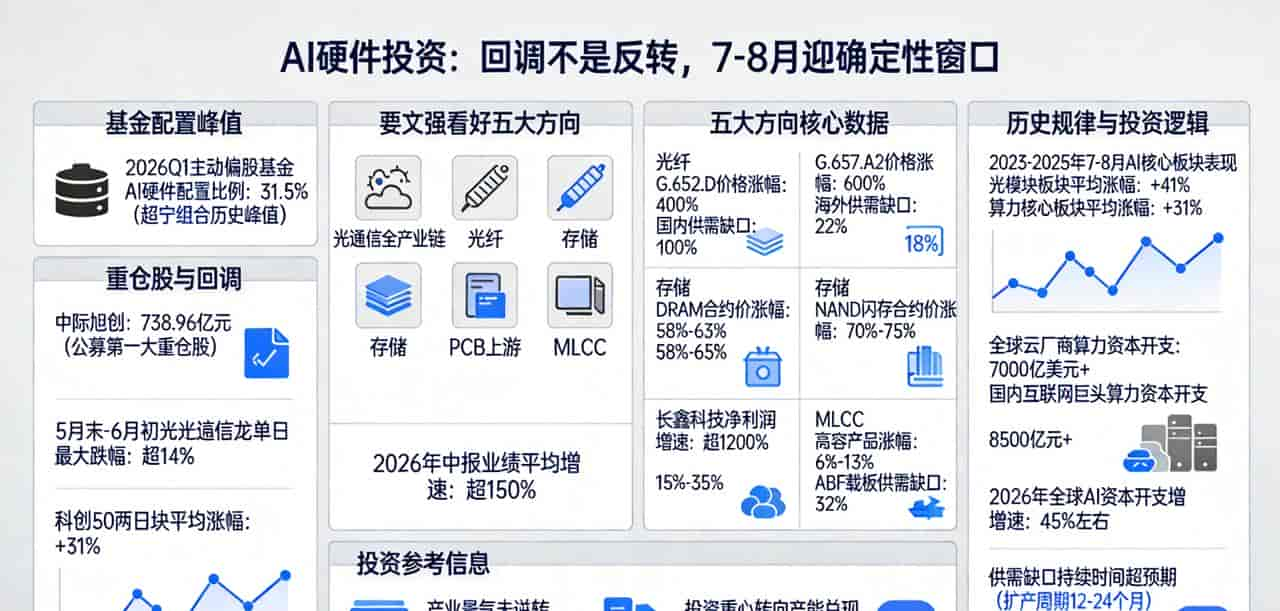

31.5%——2026年一季度主动偏股基金对AI硬件的配置比例,已经超过2021年宁组合的历史峰值。这意味着每3块钱股票基金里,就有1块钱押在通信和电子算力赛道上。中际旭创以738.96亿元的持有市值成为公募第一大重仓股,资金抱团程度史无前例。

但仅仅一个月后的5月末-6月初,光通信龙头单日最大跌幅超14%,科创50两天累计跌超10%。就在这个多空分歧达到极值的节点,平安基金明星TMT基金经理要文强公开喊话,看好7、8月AI行情。这个表态传递的信息,远比一句“我看好”要多。

产业数据链,证明回调不是反转

回调不是由于产业出问题,而是由于涨太快、交易太拥挤。要文强看好的五大方向——光通信全产业链、光纤、存储、PCB上游、MLCC——2026年中报业绩平均增速超过150%。这个数字意味着什么?

看光纤:国内G.652.D价格较年初涨幅达400%,G.657.A2高性能款涨幅达600%,而国内供需缺口约22%、海外缺口约18%。光纤预制棒扩产周期长达18-24个月,2026年无新增大型产能释放——供给增速远跟不上AI算力带来的指数级需求。

看存储:2026年Q2传统DRAM合约价环比上涨58%-63%,NAND闪存合约价环比涨70%-75%;国产存储原厂长鑫科技中报净利润一致预期同比增速超1200%(约660-750亿元)。

看MLCC:AI服务器高容MLCC Q2累计涨幅15%-35%,中低容产品跟涨6%-13%,核心ABF载板供需缺口达32%。

数字之间的传导链条很清楚:大模型Token消耗爆发→算力资本开支高增→核心硬件供需缺口扩大 →产品涨价→中报业绩暴增。要文强说的“每一波超额收益都来源于宏观波动”,本质就是:产业景气没变,变的是短期情绪和资金结构。

历史规律告知你,7-8月是传统窗口

2023至2025年,AI核心板块在7-8月从未出现连续下行的年度表现。光模块板块三年平均涨幅**+41%,算力核心板块平均涨幅+31%**。这背后有扎实的逻辑:7月进入中报业绩预告密集披露期,AI产业链作为全市场景气确定性最高的方向,资金会主动向业绩兑现品种靠拢。

这不是偶然,而是“景气投资有效性”的聚焦体现。兴业证券研报明确表明:6月至7月上半月,随着中报业绩预告披露,景气投资的有效性将再度提升,届时市场的核心催化仍将聚焦在景气确定性品种。

要文强在传递什么投资参考信息

- 产业景气没有逆转,只是被短期噪音掩盖。地缘冲突、交易拥挤度、美联储降息预期——所有这些“场外因素”在AI产业革命面前都是短期扰动。全球云厂商7000亿美元+国内互联网巨头8500亿元的算力资本开支规划没有变,模型迭代速度没有放缓。

- 投资重心从“概念炒作”转向“产能兑现”。要文强明确提出“产能为王”的新阶段。以前市场奖励谁“敢花钱、敢扩张”;目前市场只看谁“真能生产出来、真能赚到钱”。纯概念“伪AI”标的将被持续抛弃,仅有实际产能支撑的硬核硬件龙头能获得超额收益。

- 供需缺口的持续时间远超市场预期。光纤预制棒扩产18-24个月、存储新产能2027年底才释放、ABF载板扩产12个月以上……所有核心环节的产能扩张周期都长于12个月。这意味着供给紧张不是季度级的,而是年度级的。

- 历史窗口叠加业绩确定性,7-8月是确定性最强的时间段。中报平均增速150%以上、历史三年同期板块平均涨超30%、当前回调又提供了更好的筹码交换机会——三个因子叠加,构成了要文强公开看好的底层逻辑。

当前AI配置强度已超宁组合峰值,但性质不同

31.5%的配置比例、17.7%的超配幅度——这些数字已经超过2021年新能源“宁组合”的巅峰水平。但与新能源靠政策补贴驱动不同,AI当前的增长动力完全来自全球科技大厂的内生资本开支和模型迭代驱动的真实需求。这个区别意味着:就算短期回调幅度大,产业底层逻辑的修复能力也更强。

换句话说,当年新能源的见顶伴随着补贴退坡,而AI的资本开支是市场化、内生化的,且还在持续上修。2026年全球AI资本开支仍有望维持45%左右的增速。

当你在6月初的恐慌中纠结“要不要割肉”时,要文强看到的是一条清晰的数字链:供需缺口22%→价格涨600%→中报增速150%+→历史7-8月平均涨幅41%。这不是盲目的乐观,而是基于产业基本面的判断。7-8月的中报窗口,将是验证这些数字是否兑现的时刻。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...