上一次A股在年中出现这种“极致分化”,是2021年6月。当时新能源车、光伏、半导体等成长赛道上半年的累计涨幅超过50%,机构仓位拥挤度创下历史极值,公募基金在新能源领域的超配比例达到了当时的历史峰值。

随后在年中业绩考核窗口,资金聚焦兑现收益,转向当时估值处于低位、股息率较高的消费和高股息板块。

这次与2021年有类似的结构,但一个关键变量不同,可能改变结局:

类似的是触发逻辑。 2026年上半年,AI算力、光模块等科技赛道成为绝对主线,板块个股涨幅中位数高达 62%-90% ,公募基金对AI硬件的配置比例达到了 31.5%,超过新能源“宁组合”的历史峰值。

申万一级行业今年以来涨幅及估值情况一览

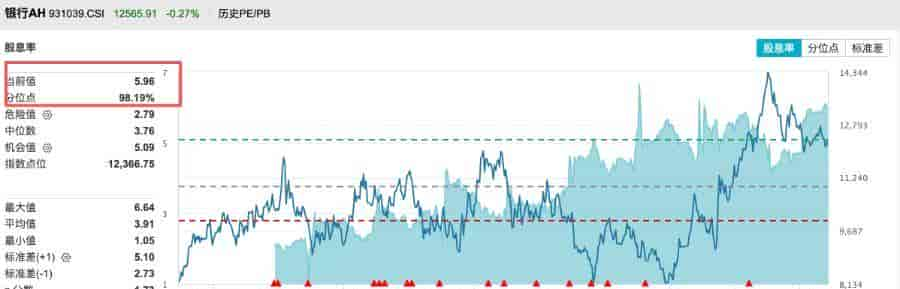

与此同时,银行板块PE仅7.23倍,股息率高达4.94%,处于近十年98%分位,而且银行AH指数PB仅0.60倍。极致的高低估值差,就像一根绷紧的弦,到了年中考核节点,等待的只是一个引信。

银行AH指数股息率5.96,分位点达98.19%

引信已经点燃。 2026年6月5日,美股费城半导体指数单日暴跌9.5%,叠加A股监管层对题材炒作的高压态势——仅6月第一周,上交所就对250起拉抬打压等异常交易行为采取了监管措施——市场情绪瞬间逆转。

5月29日至6月11日,科创50指数累计下跌9.86%,对应主力资金净流出超1200亿元。

但这次有一个关键变量不同:低估值价值板块目前拥有了更强的承接力。

2021年,资金从成长股流出后,涌入的消费板块虽然估值低,但业绩预期并不清晰。而2026年,高股息红利板块的供给更加充足——银行股息率 5.96%、煤炭 4.36%、公用事业 4.2%,且长线保险资金的增配空间远超历史同期。

申万一级行业股息率与市净率数据一览

2026年第一季度,险资就已经开始明确加仓家用电器、银行、公用事业、食品饮料、煤炭这五类低估值高股息个股。

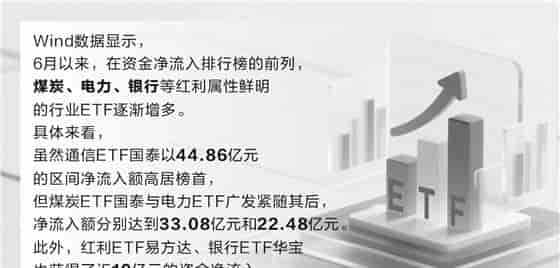

从数据看,资金转向的路径已经清晰: 2026年6月1日至11日,煤炭、电力、银行等低估值板块核心ETF合计净流入超90亿元,北向资金6月以来也持续加仓高股息标的。

6月以来煤炭电力银行等行业ETF获资金流入

机构的行为并不是清仓科技,而是执行“杠铃型配置”——一边守住高股息红利做防御,一边在科技板块内部做“缩圈”,将资金从估值泡沫化的题材小票聚焦到业绩确定性强的光模块龙头、半导体设备等核心标的。

历史不会完全重演,但结构性规律往往会重复。 2026年年中这次风格切换,触发机制、估值条件都与2019、2021年高度类似,但这次价值板块有了更厚的承接垫——高股息率叠加长线资金持续买入,使高低切换行情的持续性可能优于历史同期。

至于最终结局,取决于两件事:一是美股科技调整的幅度,二是A股科技龙头的业绩能否在三季度证明当前估值不是泡沫。前者由美联储决定,后者由产业报告决定——这两个变量,才是这盘棋真正的变数所在。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...