近期光模块等AI算力高位赛道频繁出现日内剧烈波动,前一日集体大跌后第二个交易日又快速反弹,投资者最关心的问题,就是当前市场的资金承接力到底能不能支撑板块继续走下去。我们从三个核心维度拆解这一问题:

整体流动性充裕,市场承接底盘稳固

从全市场资金面来看,当前A股的承接基础超级扎实。

- 交投活跃度处于历史高位:5月以来沪深两市连续8个交易日成交额突破3万亿元,最高触及3.57万亿元,即使在调整后的5月22日仍维持2.92万亿元的高位,交投活跃度处于近6年同期最高水平。

- 增量资金进场节奏稳定:5月前两周新基金发行数量分别达42只、44只,权益类产品占比达71%-77%,平均认购天数较前期缩短近3天,多只聚焦科技赛道的指数基金一日售罄;股票私募整体仓位指数升至82.16%,满仓私募占比接近67%,机构权益配置仓位处于历史高位。

- 流动性环境宽松:当前DR007、7天Shibor分别为1.344%、1.365%,均低于政策利率,央行5月MLF加量续作1000亿元,“收短放长”操作保障中长期资金供给充足。

赛道资金分化,支撑与压力并存

聚焦到光模块赛道本身,资金承接呈现明显的结构性特征,长期支撑和短期压力同时存在。

长期承接的核心支撑超级明确:

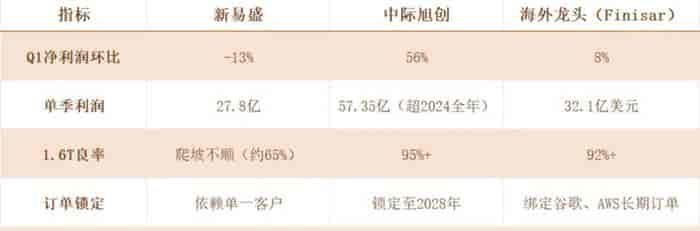

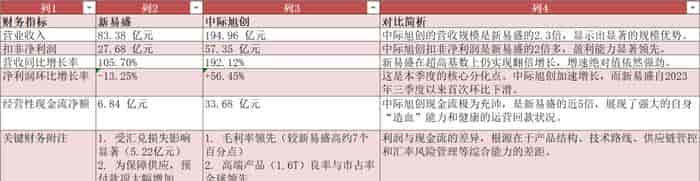

- 行业景气度具备业绩锚点:2026年一季度光模块光器件板块营收同比增长99%,毛利率达42%,龙头中际旭创一季度营收增长192%、净利润增长262%,多家企业订单排至2028年,业绩增长确定性为资金提供了核心锚点。

- 机构长期布局意愿坚定:近20个交易日光模块占比超50%的通信ETF国泰(515880)累计吸金84亿元,5月22日单日成交额达35.25亿元;截至一季度末北向资金通信行业持仓市值达714.96亿元,占比升至**10.14%**创历史新高,其中中际旭创、天孚通信分别获北向资金净增持92.2亿元、69.7亿元,外资长期布局意愿明确。

短期波动的压力也不容忽视:

- 交易拥挤度接近历史极值:公募基金对AI硬件板块配置比例达31.5%,超配17.7个百分点,已经超过2021年“宁组合”的峰值水平;新易盛4月24日单日成交超500亿元,接近同期恒生科技指数总成交额,TOP5%个股成交聚焦度接近48%,创本轮行情新高。

- 散户与杠杆资金占比提升放大波动:通宇通讯2026年一季度股东户数较去年同期增长218.87%,散户资金大量涌入;光模块赛道融资余额分位数逼近100%历史极值,杠杆资金的追涨杀跌特性会放大板块短期波动。

当前机构对赛道估值的判断也存在明显分歧:有基金经理认为光模块龙头股价上涨依赖业绩增长,估值仍处于可控范围;也有机构指出,当前板块估值分位数已达近5年97%以上,对利空消息的敏感度显著提升,一旦业绩不及预期容易出现快速回调。

跨赛道资金腾挪,科技主线共识明确

从不同板块的资金流转来看,当前资金向科技赛道聚焦的趋势超级明确,光模块作为AI算力核心环节,仍会是资金重点配置方向,但也面临内部和跨板块的分流压力。

- 存量资金向科技转移的趋势延续:5月22日电子行业主力资金净流入254.20亿元,而白酒板块净流出16.84亿元;今年以来已有多只消费主题基金因规模不足清盘,不少消费赛道基金经理开始大幅加仓科技板块,科技成长股的虹吸效应仍在持续。

- 科技赛道内部分流已经显现:部分边际资金不再扎堆光模块龙头,开始向光纤光缆、光芯片等产业链上下游扩散,一季度亨通光电、源杰科技的公募持仓市值分别增加131.78亿元、76.6亿元;同时半导体等其他科技板块的承接力也在提升,5月22日半导体板块从早盘净流出59亿元逆转至全天净流入48.64亿元,部分资金开始布局估值相对更低的科技细分赛道。

综合三个维度的分析,当前市场对光模块等高位科技赛道的整体资金承接力依旧较强,但结构性分化会进一步加剧:有全球竞争力、业绩持续兑现的光模块龙头,仍会获得机构长期资金的坚定配置,短期波动不会改变长期趋势;没有业绩支撑的纯题材光模块个股,会随着散户资金的进出出现剧烈波动,最终大致率面临估值回归;边际资金会继续向光模块产业链上下游、以及半导体等其他估值合理的科技赛道扩散,板块内部高低切换和科技赛道间的轮动会成为常态。

投资者不需要过度担心整体承接力不足的问题,但要避免追高买入拥挤度过高的标的,优先选择业绩确定性强、估值与增速匹配的细分龙头。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...