从技术圈的现象级项目,到引发全民“养虾”热潮,AutoGPT和OpenClaw同为AI Agent领域的明星,却收获了截然不同的市场反响。要理解这“时运”之差,不能只看产品本身,而需从技术、市场、生态和产品设计四个维度,拆解它们所处的不同时代。

从技术基础的视角看,一个在拓荒,一个在收割

AutoGPT发布时(2023年3月),整个生成式AI产业尚处于爆发初期。它依赖的GPT-3.5/GPT-4模型,上下文窗口有限(8k-32k Token),且大模型本身存在明显的非确定性、幻觉等问题。

这导致AutoGPT作为早期探索者,更像一个“技术演示”——它证明了AI能自主规划任务,但可靠性远未达到生产要求。正如行业观察所指出的,LLM对提示词微小变化极度敏感,智能体的行为在运行前根本无法预测。

而OpenClaw问世时(2026年),底层技术已发生代际跃迁。它基于GPT-5.4及以上多模态模型,上下文窗口高达200万Token。更重大的是,算力进入“推理主导”时代,专用芯片的普及使得智能体支持在个人电脑等本地设备上直接部署。

OpenClaw站在了成熟的技术地基上,其任务执行的成功率和稳定性,与三年前不可同日而语。

对普通用户和企业而言,需求已从“看新鲜”变为“要实效”

2023年的AutoGPT,主要用户是技术爱好者和极客。他们惊叹于其自主规划能力,但实际使用中,面对的是任务执行不可预测、复杂逻辑频繁失败的体验。

对企业来说,AI Agent还是一个遥远的概念,仅有少数科技公司进行概念验证,95%的AI试点项目因无法适应企业特有流程而失败,工具与业务系统严重脱节。

到了2026年,市场认知和需求彻底转变。根据德勤的报告,此时60%的企业员工已可使用AI工具,75%的组织计划部署自主智能体。企业需求从“要不要用AI”变成了“如何用AI解决实际业务问题”。

OpenClaw精准地回应了这一需求:它能自动处理会议纪要并创建任务、进行代码审查、监控服务器状态,实现了从会议到执行的无缝衔接。对普通用户,它则化身“智能邮件管家”、“桌面文件整理助手”,解决高频、细碎的实际痛点。

站在产业生态的维度,零散探索与系统支撑天差地别

AutoGPT时期的生态是零散和自发的。它依赖开源社区的热烈,但缺乏标准化的开发框架、成熟的工具链和产业协同。资本的目光也主要聚焦于大模型本身,对AI Agent的商业化前景持观望态度。

OpenClaw爆发时,已置身于一个完善的产业生态系统中。Gartner预测2027年企业级智能体部署将超1亿个,“万物皆可Agent”成为行业共识。

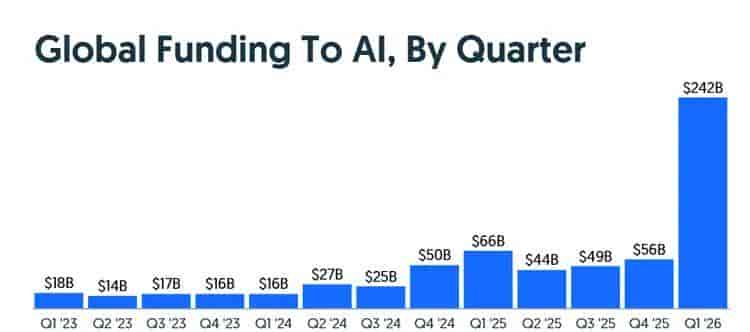

成熟的开发框架(如LangGraph)、庞大的人才需求(AI智能体开发工程师缺口超12万人)以及政产学研的协同,为OpenClaw提供了肥沃的生长土壤。更重大的是,资本已全力押注AI落地,2026年Q1全球AI领域融资达2420亿美元,占风投总额的80%,智能体赛道是绝对热点。

回归产品设计哲学,技术演示与可用工具的终极差异

这最终体目前两款产品的核心定位上。AutoGPT的本质是“AI Agent概念启蒙者”。它展示了可能性,但受限于当时的技术,其架构简单,更像一个围绕大模型构建的自动化脚本,难以处理复杂、长周期的现实任务。

而OpenClaw从诞生起就是“落地级解决方案”。其设计哲学深刻体现了“用户至上”和“本地优先”:

- 分层多智能体架构:通过Gateway、Pi Agent、SubAgent的清晰分工,实现复杂任务的高效、可靠编排。

- 本地优先与数据主权:所有会话状态和记忆以本地Markdown文件存储,赋予用户完全的数据控制权,解决了企业最关心的隐私和安全顾虑。

- 双模式执行能力:既可通过API正规集成,也能通过模拟键鼠操作“老旧系统”,大幅降低了落地门槛。

整合判断:时势造英雄,而非简单的“后来者居上”

因此,AutoGPT未能引发同等热潮,并非由于它不够创新,而是由于它生不逢时。它是技术探索期的“先锋”,承担了验证概念、教育市场的使命,但受限于早期技术的不成熟、市场认知的空白和产业生态的匮乏。

OpenClaw的成功,则是技术、市场、生态三重成熟度叠加下的必然产物。它在AI产业进入“商业化兑现期”的节点发布,用成熟的技术架构承接了明确的用户需求,并借助完善的生态实现了爆发式传播。

它的爆火,标志着一个时代的转折:AI Agent从酷炫的技术演示,真正变成了可用的生产力工具。

两者的命运差异,生动地诠释了科技产品成功的核心逻辑:一个划时代的产品,不仅要本身足够优秀,更需要在正确的时间,踏上正确的浪潮。 AutoGPT掀起了浪花,而OpenClaw则幸运地驾驭了已成形的海啸。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...