谷歌应对AI冲击的核心策略是深度整合AI技术、优化算力成本并革新广告产品。更关键的是,它正将AI从挑战转化为自身增长的动力。

AI带来的双重冲击

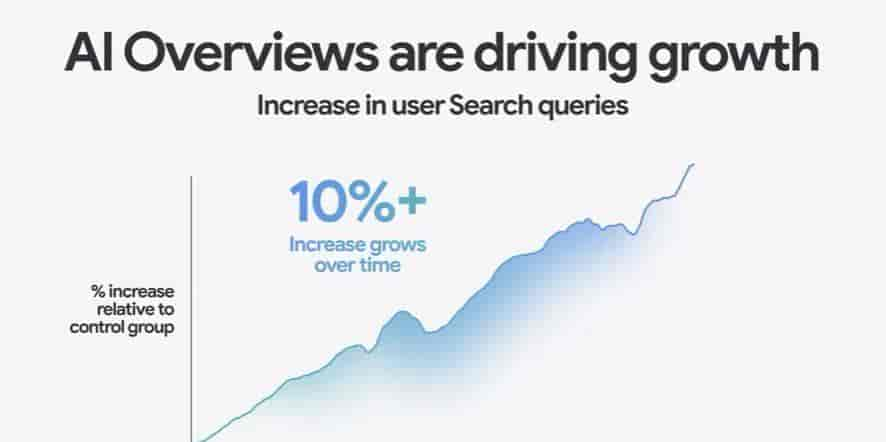

AI对谷歌广告业务的冲击来自两个方面。第一是搜索范式的变革:当用户通过AI Overviews等生成式AI功能直接获得答案时,传统“输入关键词-点击广告链接”的路径被打破,可能导致广告点击减少。

但谷歌披露,AI Overviews在全球反而带来了额外10%的搜索查询量,部分抵消了点击压力。其次是外部竞争的加剧。摩根士丹利预测,Meta的广告收入可能在2026年第二季度超越谷歌搜索,由于Meta凭借AI驱动的广告系统实现了更快的增长。

同时,OpenAI等公司进入数字广告市场,进一步瓜分份额。这些变化迫使谷歌必须更主动地利用AI来守卫自己的地盘。

用AI改造广告产品

谷歌的应对是把AI深度嵌入广告全链条,推动广告从“关键词匹配”转向“意图理解”。其核心工具是Performance Max(PMax),它横跨搜索、YouTube、Gmail等多个平台,广告主只需设定目标和预算,AI自动完成策略制定和预算分配。

在美国市场,PMax的采用率从2021年第四季度的2%激增至2024年第四季度的59%,投放支出占谷歌广告总额的46%。

更激进的革新是AI Max for Search,它支持“无关键词投放”——系统通过Gemini大模型理解用户搜索意图,自动匹配广告主页面内容,测试显示平均转化率比传统准确匹配方式高27%。

例如,一个时尚品牌借助AI Max找到了传统策略未能触达的高价值新客户,第四季度转化价值实现了80%的增量提升。

这些工具并非完全“黑箱”。谷歌为PMax引入了品牌排除列表、投放位置报告等控制功能,让广告主在享受自动化效率的同时,保持对品牌安全和流量质量的控制。应用这些功能的广告系列,平均转化成本降低了18%。

算力自研的底层优势

AI广告的规模化依赖海量算力,而成本是关键。谷歌通过自研TPU(张量处理单元)芯片构建了独特的成本优势。第七代TPU Ironwood单芯片算力强劲,能效比英伟达旗舰芯片高35%,其集群单位算力总成本比英伟达方案低44%。这使得谷歌云在提供AI推理服务时,定价可以比竞争对手低30%-50%。

成本优势直接体目前内部运营上:2025年,谷歌将Gemini的服务单位成本降低了78%。同时,谷歌正在大幅扩张产能,预计到2026年TPU年产能将飙升至430万颗。这种从芯片设计到数据中心布局的垂直整合,让谷歌的算力成本结构天生优于许多依赖英伟达GPU的竞争对手。

通过这种方式,谷歌正将AI从挑战转化为增长动力。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...