从消费级顶流到企业级求生,OpenAI的战略大转向不是一时兴起,而是一场在多重压力下的必然选择。要看清其盈利逻辑如何转型,我们需要跳出“OpenAI视角”,从多个利益相关方的眼中,审视这场变革的动因、路径与挑战。

站在OpenAI自身的视角:断臂求生,聚焦现金流

对OpenAI而言,放弃消费级市场最直接的缘由,是不可持续的成本与微薄收入之间的致命倒挂。曾经的明星产品Sora,就是这一困境的缩影。

- 成本黑洞:Sora的日均算力成本高达1500万美元,年化运营成本超过54亿美元,但上线半年累计收入仅210万美元。这相当于每天烧掉一座豪宅,却只赚回一块砖。

- 用户伪需求:消费级产品的用户留存率惨不忍睹。Sora上线5天下载破百万,但30天用户留存率仅1%,60天后趋近于零。ChatGPT虽拥有超9亿周活用户,但付费转化率也仅有5.5%。

- IPO的倒逼:为冲刺2026年底估值1.2万亿美元的IPO,OpenAI必须向资本市场展示清晰的盈利路径。关停Sora、弱化电商等“非核心业务”,本质上是清理资产负债表,将稀缺的算力和人才资源,全部投向付费能力更强、需求更稳定的企业级市场。

因此,OpenAI的转型举措极为果断:全面关停Sora,将ChatGPT、Codex等整合为“超级应用”,并计划将员工翻倍至8000人,重点派驻工程师到企业现场提供定制服务。

换到竞争对手Anthropic的视角:效率至上,精准打击

OpenAI的被迫转型,很大程度上源于竞争对手Anthropic在企业市场的精准超车。从Anthropic的成功路径反观,能清晰看到OpenAI的短板。

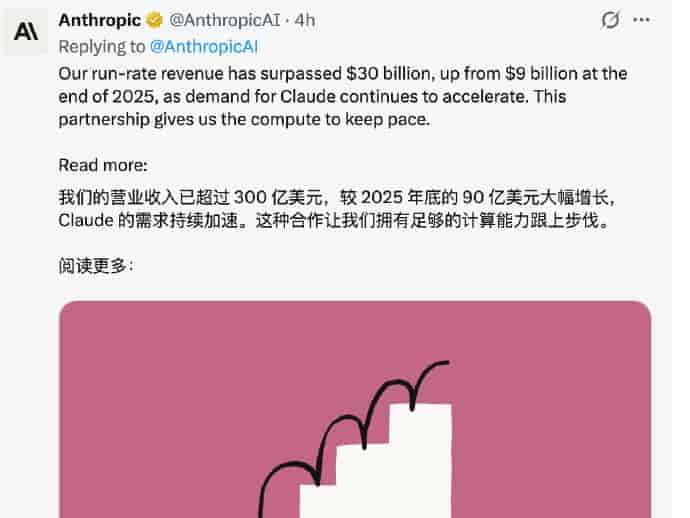

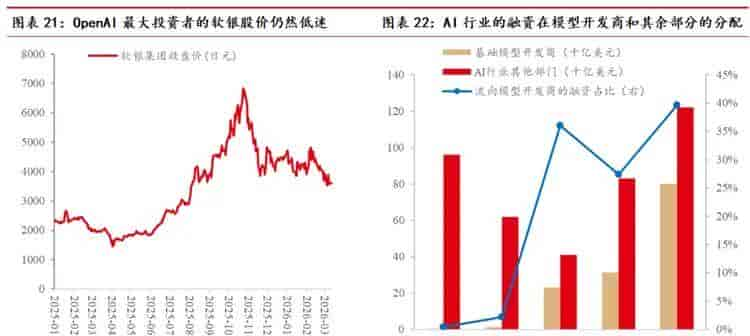

- 增长与效率的双重碾压:2026年初,Anthropic年化收入从90亿美元飙升至300亿美元,反超了OpenAI的250亿美元。更关键的是,Anthropic实现这一增长的算力投入,预计仅为OpenAI的三分之一,运营效率显著更高。

- 战略聚焦带来高粘性:Anthropic凭借“宪法AI”机制和对编程等高价值场景的专注,赢得了企业信任。其企业客户留存率高达70%,而OpenAI在竞标中的胜率仅30%。在编程工具市场,Anthropic的Claude Code占据**54%**的份额,远超OpenAI。

- 资本市场的鲜明态度:市场用脚投票给出了判断。Anthropic估值6000亿美元,但在二级市场可获得50%的溢价;而OpenAI估值8520亿美元,其股份却出现10%的折价且滞销。这直接反映了资本对两者盈利能力和战略清晰度的不同预期。

Anthropic的崛起,如同一面镜子,照出了OpenAI在消费市场疲于奔命时,在企业市场出现的战略空洞和效率漏洞。

从企业客户的视角来看:要的不仅是技术,更是稳定与信任

当OpenAI转向企业市场,它面对的是一群理性、苛刻的客户。企业采购AI服务,技术领先性只是入场券,他们更看重稳定性、安全性和总拥有成本。

- 信任机制的差异:Anthropic的“宪法AI”机制(预设可审计的行为准则),在法律、金融等敏感行业构成了强劲的信任壁垒。OpenAI虽技术领先,但“黑箱”决策和偶发的安全漏洞,让企业在规模化部署时心存顾虑。

- 成本与集成痛点:OpenAI的API定价高昂(GPT-5.5 Pro输出180美元/百万Token),而国内如DeepSeek V4 Pro仅需约3.5美元。虽然OpenAI将Codex Pro订阅价砍半至100美元/月以争夺市场,但这更多是价格战,并未根本解决企业关心的深度集成和部署便利性问题。

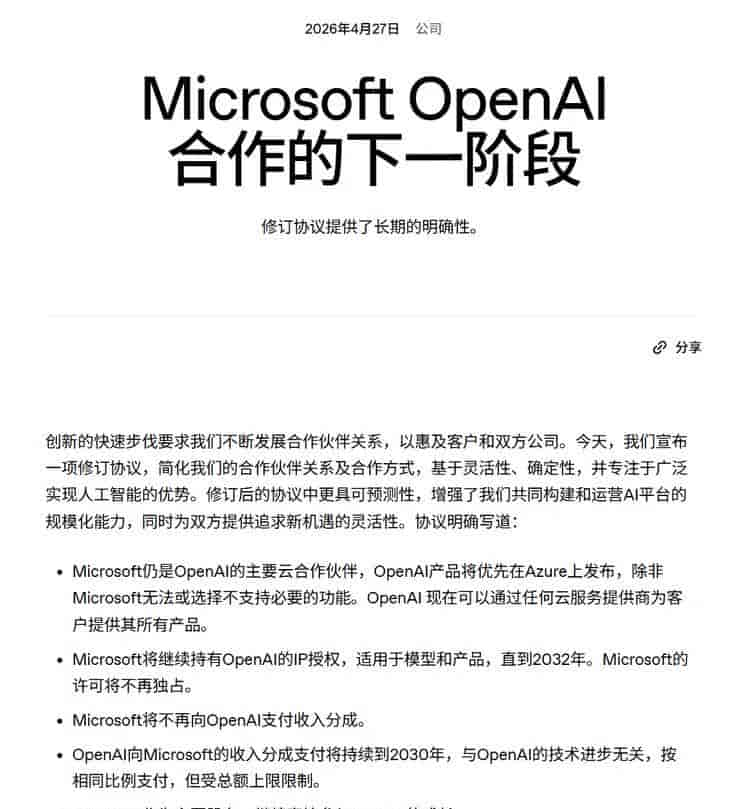

- 生态绑定与灵活性:此前,OpenAI深度绑定微软Azure,限制了企业客户的技术栈选择。近期协议修订后,OpenAI得以接入AWS、谷歌云等平台,提高了灵活性。但Anthropic早已同时布局三大云平台,生态协同优势更明显。

因此,OpenAI要赢回企业客户,不仅需要降价,更需要构建一套能让企业安心、省心、低成本用起来的完整服务体系。

最后,站在资本市场的视角:故事能否支撑万亿估值?

资本市场是OpenAI转型的终极裁判。其高达8520亿美元的估值,要求一个能持续产生巨额现金流的商业故事。

- 盈利时间表遥远:尽管券商预测其中长期毛利率可达70%+,但短期亏损惊人。2025年前三季度,其营收43.3亿美元,推理成本却高达86.7亿美元,亏损为营收的两倍以上。有预测称,其到2028年仍可能亏损850亿美元,2030年后才可能盈亏平衡。

- 收入结构被迫调整:在消费端,内部预测显示,高价ChatGPT Plus用户将暴跌80%,低价广告版用户将成为主流,导致平均用户收入腰斩至不足12美元/月。

这意味着,消费业务已无法支撑增长叙事,企业营收必须在2026年底接过“过半”的大旗,这是其对IPO承诺的关键指标。

- 战略摇摆的代价:部分早期投资者批评OpenAI“严重缺乏聚焦”,在拥有10亿用户基本盘时突然全力转向企业市场,导致双线作战资源分散。这种战略摇摆,加剧了资本市场对其执行力的担忧。

整合判断:一次必要的“手术”,但康复之路挑战重重

综合以上四个维度,OpenAI的盈利逻辑转型,是一次被成本危机、竞争压力和IPO倒逼共同驱动的“外科手术式”战略收缩。方向是正确的,由于企业市场是当下唯一能看见规模化盈利曙光的战场。

不过,这次转型绝非坦途。OpenAI面临的是一个“三明治”式的困境:上有Anthropic凭借更高效率和客户信任构筑的防线,下有本土模型凭借成本优势发起的价格冲击,自身还背负着巨额亏损和资本的高期望。

其转型成功与否,将取决于三个关键点:1. 能否真正聚焦,不再被其他“炫技”项目分散资源;2. 能否将技术优势转化为企业级的解决方案能力,而不仅仅是提供昂贵的API;3. 能否在算力军备竞赛中控制成本,找到技术投入与商业回报的平衡点。

OpenAI放弃消费级市场,标志着一个时代的结束:AI从技术炫技与流量狂欢,正式进入了残酷的商业兑现期。它的转型,将成为整个行业审视技术与商业关系的经典案例。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...