同样40年,有人领上万,他却只有3386。核定表背后,藏着4个关键差点。

老林的账单:三笔钱怎么来的

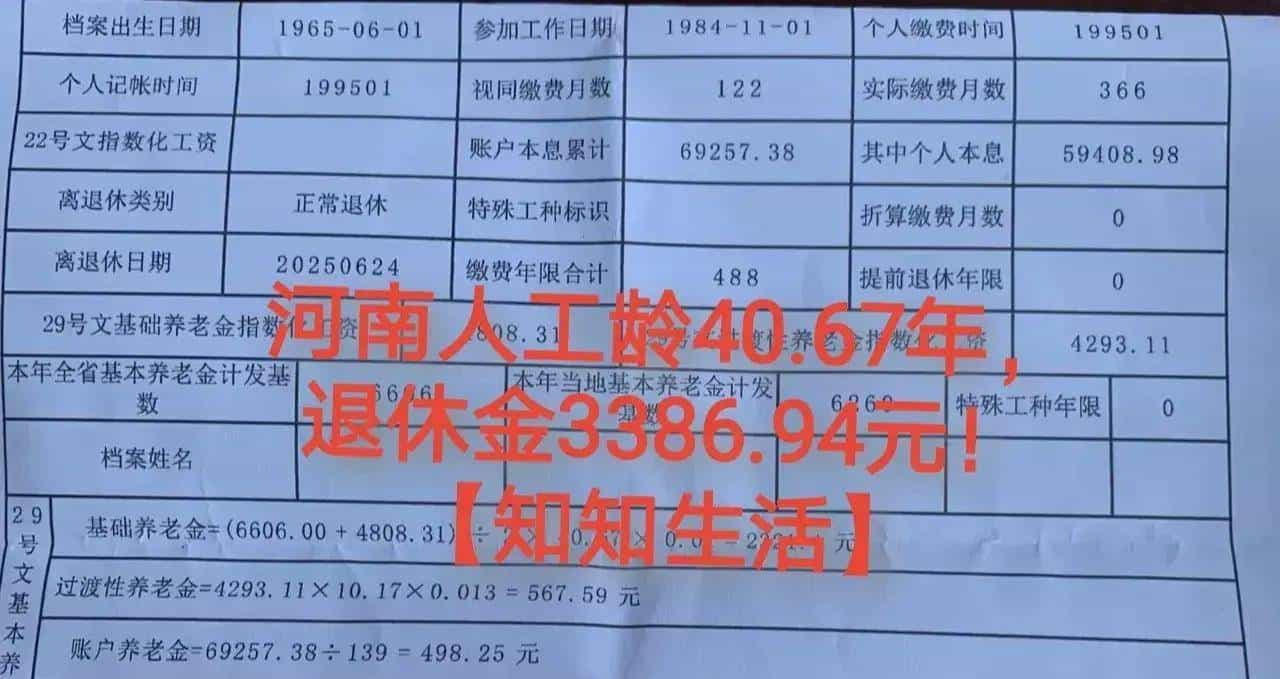

他1965年出生,1984年11月上班,到2025年6月退休,工龄40年8个月,社保没断过。

核定表里,几个关键数字扎眼:

缴费指数0.728,意味着工资长期低于社平工资。

个人账户总额69257.38元,60岁对应计发月数139,折算每月498.25元。

视同工龄10年2个月,补偿形成过渡性养老金。

当地计发基数6606元,是“底盘”,直接影响计算结果。

三部分合起来,就是每月3386.94元:

基础养老金≈2321.10元。算式是(计发基数6606 + 指数化工资4808.31)÷2 × 40.67年 × 1%。

个人账户养老金≈498.25元。69257.38 ÷ 139。

过渡性养老金≈567.59元。过渡性指数化工资4293.11 × 10.17年 × 1.3%。

这笔账不复杂,却很真实。工龄长,撑住了“基础养老金”;个人账户薄,拖了后腿;过渡期补偿,有但不多。

不是所有的“40年”,都能换来“高养老金”。关键看你这40年怎么缴、在哪里缴、缴了多少。

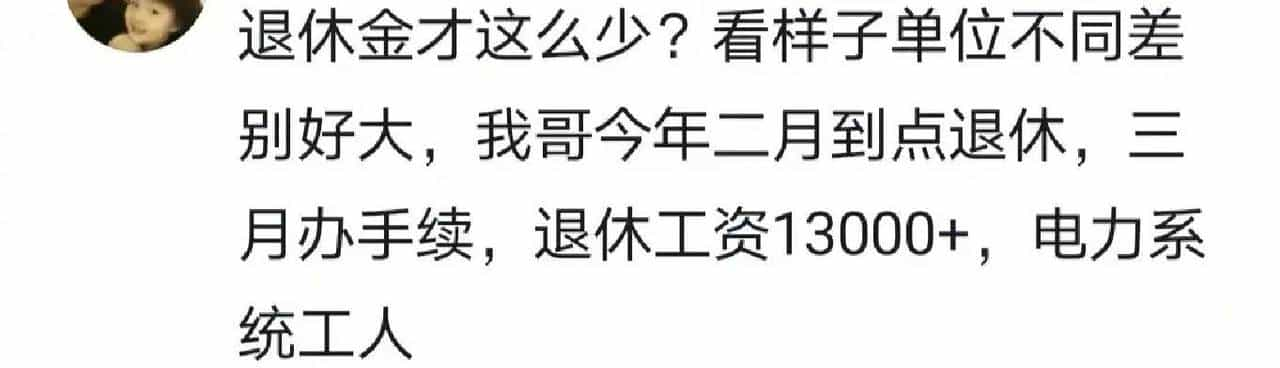

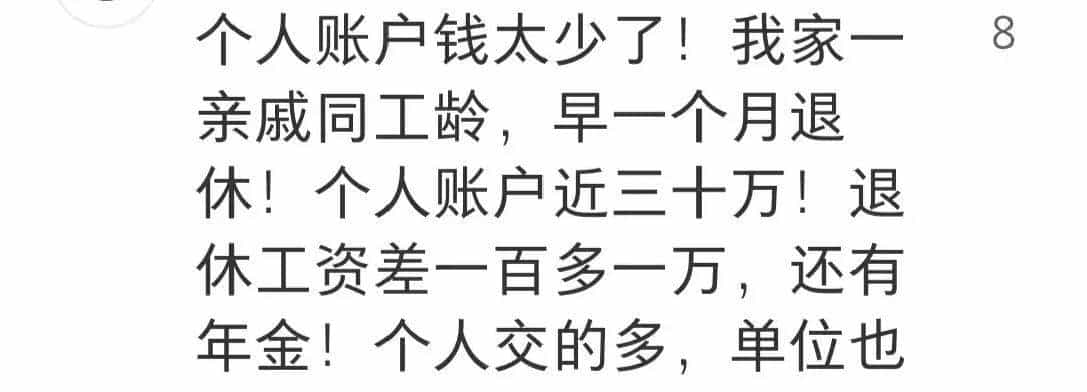

评论区炸锅:同厂同城的心声

“我比老林早退休5年,42年工龄,目前领3100,跟他差不多。”老王留言时,补了一句,“咱厂一直按最低基数往上一点缴,当时觉得扣得少拿得多,退休了才知道亏了。”

李姐也有话:“我老伴41年工龄,在郑州退休,才领3500。看江苏那边有人40年领1.2万,真是没法比。咱这社平工资低,缴费基数也上不去,能咋办?”

网友老梁总结得很直白:“河南企业职工40年工龄,普遍在3000-4000之间,能过4000的,缴费指数都不低。老林这数,就是咱这儿的平均水平。”

这些对话里,有无奈,也有醒悟。

年轻时嫌“扣得多”,退休后才懂“领得多”。养老这件事,账算得越早越不吃亏。

究竟差在哪:4个关键变量

变量一:缴费指数

老林的指数0.728。如果能到1.0,每月大致率多出几百块。指数背后是工资水平和单位申报基数,长年“低申报”,累积效应很明显。

变量二:地区计发基数

他所在地区计发基数为6606元。不同省市“底盘”差距不小,计发基数高的地方,同样的工龄和指数,养老金普遍能高几百到上千。你所在城市的基数是多少?值得关注。

变量三:单位缴费策略

许多企业长期按“最低基数+一点点”去缴。短期看单位和个人负担轻,长期看直接压低养老金水平。这里面最容易被忽视。

单位怎么申报,你的退休水平就怎么定型。

变量四:个人账户与视同期

老林的视同工龄有10年多,那段时间没有个人账户,导致账户余额偏低。过渡性养老金能补一点,但力度有限。个人账户是“现钱”,每一笔都很重大。

这些变量叠加,就是他“有工龄、有贡献,但养老金不高”的现实。

在职与临近退休:能做的几件事

和单位沟通缴费基数

如果工资已高于社平,申报时尽量贴近实际。许多人忽略这一步,等退休再后悔就晚了。

优化补缴与缺口

有断缴或低指数期,问清当地是否允许视同、补缴、追缴,以及对应的利率与计入方式。政策差异很大,别盲目花钱。

争取企业年金或职业年金

有条件的单位,企业年金能显著拉升退休后的“第二柱”。没有年金的,思考长期个人养老金账户(税延型),别把养老只押在“基本养老保险”一条线上。

记录与核对档案

工龄、视同期、平均指数、账户余额,提前几年就去社保局核对,发现问题早纠正。许多人的损失,就卡在一张表、一段错账上。

养老不是到点才算账,是每一年都在悄悄累加。

退休后怎么过:把能用的政策用满

医保与慢病管理

门诊慢特病、家庭医生签约、药店刷卡结算,这些能省下的是真金白银。家里有慢病的,尽快去定点医院申请认定。

兜住基本生活的补贴

许多地市有高龄津贴、取暖补贴、困难补助,标准不同。别嫌麻烦,去社区或民政窗口问问,能领的别错过。

做好结构性开支规划

水电气、药品、通信这几类支出是“常年固定支出”,每月先列清单,别被偶发消费冲击到生活节奏。

说到这儿,我也想问一句:你所在城市,40年工龄一般能领多少?你觉得最大的差距点,究竟在谁手里?

养老金的公平,不只在算法里,还在每个人可达的通道里。

尾声:现实与无奈,理解与改变

老林的“3386”,够花,但总不是滋味。滋味来自对比,也来自长期的隐性“低缴”。理解这个现实,才能改变它。

愿每个为城市拼了一生的普通人,能在晚年里,拿到更配得上自己付出的那张“养老金账单”。

你怎么看这份“40年工龄”的账?哪些政策或做法,更能照顾到长年贡献的普通职工?欢迎在评论区说说你的提议。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...