从收益风险比量化测算角度,三类资产的安全垫厚度拉开差距

我们把三个板块的潜在收益和最大回撤放在同一标尺下对比,就能看到硬数据层面的优先级排序基础。

顺周期板块除建筑材料外的核心赛道估值全部处于历史30%-40%低分位,2026年一季度全行业盈利同比大幅改善,PPI连续7个月环比上涨、4月同比涨幅达2.8%,全年净利润增速预期18%-25%,对应潜在股价上行空间25%-40%,极端情景下最大回撤仅10%-15%,收益回撤比接近3:1。

消费板块当前中证主要消费指数PE-TTM仅22.53倍,处于近10年17.42%分位,龙头股息率3.5%-5%显著高于10年期国债收益率,未来1-2年潜在收益空间45%-55%,系统性下跌概率极低,最大回撤可控在5%-10%,是全市场少数几个“下跌有债券类收益托底,上涨有业绩弹性加持”的资产。

AI板块全板块近10年估值分位处于45%-55%的中枢水平,上游硬件端业绩兑现率超90%,但20%的高涨幅概念股已提前定价2028年盈利预期,整体潜在波动幅度显著高于全市场平均水平,潜在最大回撤20%-30%,收益回撤比不到2:1,性价比已经明显回落。

从机构资金动向角度,仓位拥挤度决定后续行情的驱动力强弱

换一个视角看机构的真实调仓行为,三个板块后续的资金增量空间完全不在一个量级。

顺周期板块2026年一季度主动偏股基金整体仓位从21.5%提升至22.7%,单季度加仓1.2个百分点,是所有大类板块中加仓幅度最高的方向。

各类机构在各板块收益及重仓板块情况

国家队、社保基金、养老金对周期公用板块的增持幅度分别达到61.58%、29.69%、5.99%,当前周期板块相对于全A盈利占比55%、市值占比50%的基本面地位,公募整体仍存在约3-5个百分点的潜在加仓空间,尚未出现过度拥挤的配置情况。

各类机构一季度持仓及增减持板块分布

消费板块此前机构配置比例已经回落至2020年核心资产行情时期的40%左右的极低水平,叠加监管启动公募基金风格纠偏,此前漂移到科技赛道的消费主题基金逐步回归,预计将带来600-800亿元直接增量资金,叠加长线资金配置需求合计千亿级流入,低位的消费板块已经有明确的资金托底。

而AI板块当前的交易拥挤度已经接近历史极值,主动偏股基金对AI硬件配置比例已达31.5%、超配17.7%,超过此前新能源”宁组合”的峰值,部分核心标的公募持仓占流通股比例超过30%,机构一致性预期达到历史极值,后续已经没有增量资金继续推高普涨行情。

从市场多空分歧角度,不同观点的对立已经把性价比的边界摆到明面上

目前市场对三个板块的见解并非一边倒,真实的多空博弈恰恰把每个板块的机会和风险暴露的超级清楚。

看好AI板块持续行情的投资者认为,产业趋势明确无反转,2026年二季度以来政务、金融、制造领域大模型招标量环比增长超65%,算力向应用端传导的确定性极强,核心硬件龙头的业绩增速远超顺周期和消费,长期成长空间不是传统板块能比的。

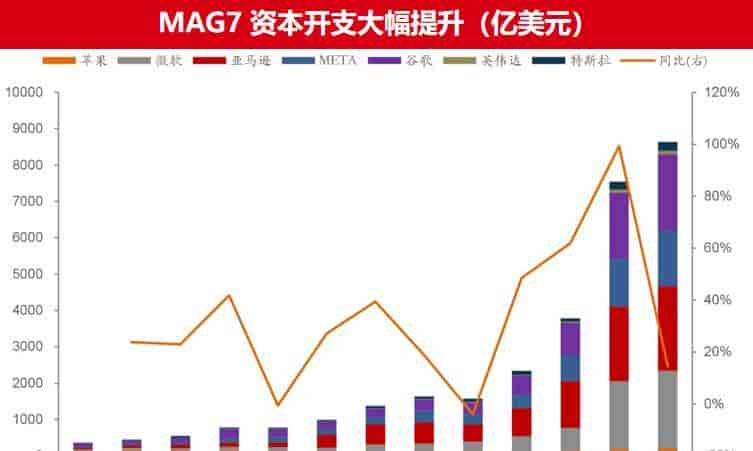

而看空AI当前配置性价比的机构则测算,四大海外云厂商2026年自由现金流普遍大幅下滑,谷歌自由现金流预计从733亿美元跌至82亿美元,Meta预计下滑90%,若后续AI应用商业化不及预期,海外资本开支可能出现15%-20%级别的下修,直接冲击国内算力硬件出口需求,目前高拥挤度下一旦共识松动,踩踏风险极高。

海外科技巨头资本开支规模及同比变化

看好消费板块配置价值的价值派投资者指出,目前龙头股息率跑赢无风险收益率,相当于用极低的价格买入了带安全垫的权益资产,下跌空间基本封死,是超级好的组合平衡底仓。

而成长风格投资者则认为,当前高端消费修复斜率不到5%,大众品整体利润增速17%,赚的钱是“慢钱”,资金使用效率远不如高成长赛道。

看好顺周期的周期派研报明确指出,PPI回升阶段工业利润修复的斜率是全市场最高的,当前煤炭、石化、有色行业一致预期净利润增速上修幅度分别达475%、300%、200%,业绩持续超预期的概率远高于另外两个板块。

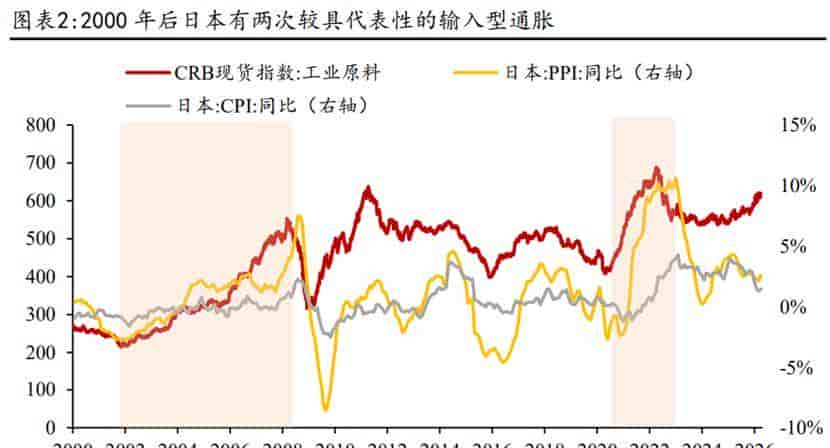

而部分对冲基金的观点则认为,顺周期板块的盈利逻辑高度绑定大宗商品价格,一旦中东地缘冲突缓和、国内地产需求复苏不及预期,周期品价格回调的速度也会超级快。

工业原料指数与相关价格指数同比走势

综合以上三个维度的拆解,当前阶段三大板块的配置性价比优先级超级清晰,最终排序为顺周期 > 消费 > AI。

顺周期是第一优先级,赚的是“业绩持续上修+机构从低配到逐步形成共识”的钱,胜率和赔率的匹配度是当前全市场最高的,没有明显的致命逻辑缺陷。

消费是第二优先级,作为组合的安全底仓存在,用极低的回撤换中长期的稳健收益,适合风险偏好偏低的普通投资者左侧布局,不需要判断准确的底部时点就能拿到确定性收益。

AI是第三优先级,仅适合深度研究产业趋势的专业投资者精选业绩兑现的算力硬件龙头参与,普通投资者没有能力甄别大量蹭热点的伪AI标的,盲目全板块布局的盈亏比已经超级差,不提议作为当前阶段的核心配置方向。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...