AI硬件配置超31%、消费仅6.6%,公私募对风格均衡分歧在哪?

从坚定持有AI赛道的成长派机构视角来看,当前科技行情并非单纯的概念泡沫,产业基本面的支撑力度远超过往几轮科技浪潮。2026年全球9大CSP合计资本支出预计达8300亿美元,同比增长79%,头部光模块厂商1.6T产品订单2026年逐季交付爬坡明确,联讯仪器2026年一季度净利润同比增长515%,产业端真实业绩正在持续落地。财通基金等机构明确提出,不用做宏观博弈,AI长期产业趋势可以对抗短期不确定性,当前行情已经从全面贝塔行情转入结构性阿尔法阶段,业绩兑现有足够能力逐步消化高估值。

而对谨慎派机构而言,当前赛道的估值拥挤度已经触及历史级别的预警阈值。截至2025年末公募主动权益基金AI硬件板块配置占比超31%,超配17.7个百分点,处于历史高位,当前A股成交额前5%的个股已经吸走近半市场资金,多数AI核心标的动态市盈率超过100倍。

博时基金、嘉实基金等机构的核心担忧是,当前估值已经透支了未来2-3年的高增长预期,如果后续海外CSP的资本开支投资回报不及预期,中游光模块、上游半导体设备的订单将直接下滑,引发戴维斯双杀,叠加美股AI板块过去两年普遍翻倍的估值压力,一旦海外科技股回调,会通过北向资金快速向A股传导。

双方的分歧本质上没有争议AI产业的长期空间,核心矛盾聚焦在接下来半年的短期维度:已打到高位的估值,能不能被即将落地的二、三季度产业数据顺利消化。

传统板块行情,是阶段性修复还是业绩反转

站在看多传统板块的价值派机构一边,消费、金融地产等板块当前的配置价值已经超级突出。2026年Q1主动权益基金对消费板块持仓占比仅6.6%,处于历史极低配置水平,申万房地产指数PB仅0.99倍,处于2000年以来18%分位,板块悲观预期已经充分反映在估值里。

2026年Q1消费板块收入增速环比提升7.1个百分点,白酒龙头库存去化完成,批价回升信号开始出现,叠加PPI回暖带动周期类工业企业盈利直接改善,重阳投资等机构判断,当前AI赛道过度拥挤,大量流动性挤占传统板块的资金,高低切换的补仓动力超级充足,低估值资产的防御配置性价比极强。

持相反判断的机构则提出,仅靠低估值完全不足以支撑板块的全面业绩反转。格上财富明确指出,消费反转必须同时满足房价企稳上涨、居民收入预期改善两大条件,当前两个信号都没有明确出现。

同时中国银河证券等团队的研究显示,当前AI处于“能力突破快于生产率兑现”的阶段,已经率先冲击白领入门级岗位,中高收入群体的预防性储蓄倾向明显提升,劳动收入份额长期承压,内需修复缺乏中长期动力,很可能出现“产出增长但需求走弱”的幽灵GDP现象。

趣时资产等机构判断,当前市场处于“旧经济筑底,新经济繁荣”的结构性上行周期,传统板块没有全面反转的基本面支撑,只有出海消费制造、高股息能源龙头等少数细分赛道能通过份额提升拿到持续业绩增长,大部分传统标的仅能获得政策催化下的阶段性估值修复,没有长期资金持续流入的基础。

资金面的选择,调结构还是全面切换赛道

从认为不会出现大规模风格迁移的机构视角出发,当前的资金结构根本不支持全市场级别的风格切换。

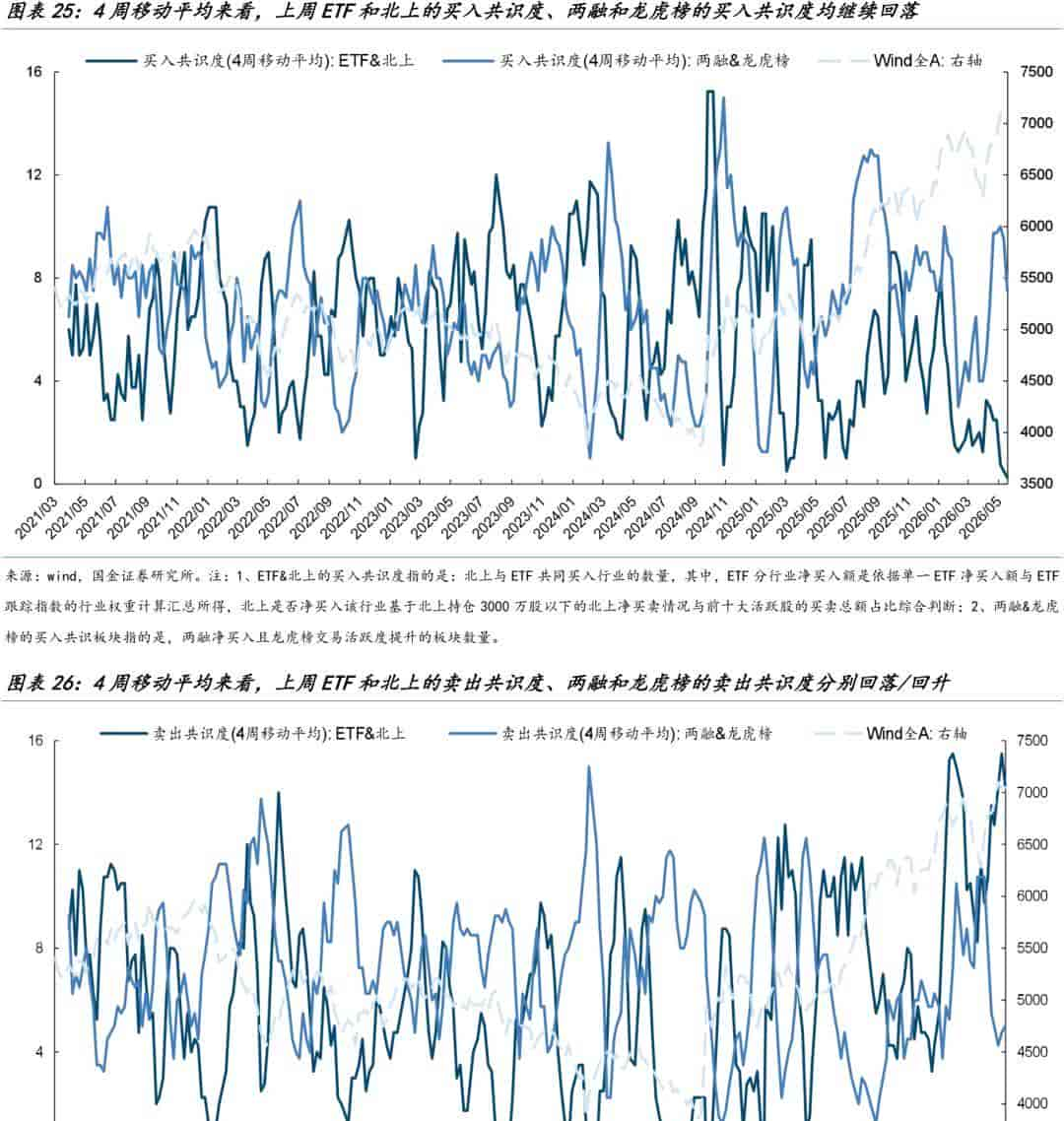

截至2026年5月底主观多头私募平均仓位达79.01%,94.29%私募仓位在5成以上,仅7.73%的私募计划在6月进行减仓,61%以上基金经理持乐观及极度乐观态度,整体仓位维持高位,没有大规模腾挪出资金的空间。

同时两融余额攀升至2.8万亿历史新高,4月以来融资资金聚焦净买入电子、通信、机械设备等科技领域,沿新质生产力主线配置的特征超级明确,逾9成私募机构的长期配置主线仍锚定AI等赛道,没有大范围风格漂移的动机,机构现阶段的操作仅为兑现部分高位传媒个股的浮盈,没有向低估值板块大规模迁移的动作。

而判断资金将推动全面再平衡的机构给出了完全不同的论据。光大证券研报指出,半年末考核节点下,机构普遍存在持仓均衡化诉求,前期科技板块累计涨幅过高,兑现收益后必然会增配红利、地产链等低估值蓝筹对冲组合波动。

交易所ETF公开数据已经显示,5月红利主题ETF持续获得大额净申购,而科创50、沪深300成长类ETF被显著净赎回,险资等长线配置资金已经在2026年Q1持续减持光纤、IDC等高拥挤度科技赛道,向低估值高股息板块迁移。

叠加美联储新任主席转向长期鹰派范式,缩表节奏升级将系统性抬升全球融资成本,高估值成长板块的流动性溢价会显著收缩,资金被动向低估值蓝筹避险的动力超级充足。

本轮风格均衡的最终形态,更偏向结构性再平衡

综合所有分歧来看,当前公私募机构的判断都有各自的数据和逻辑支撑,本轮行情最终不会走向任何一方的极端预期,不会出现2021年底那种成长赛道破位、资金全面涌向价值板块的极端风格切换,也不可能一直维持所有资金死磕少数AI龙头的极致分化格局。

真实的均衡路径,会是两头分流的结构性再平衡:高拥挤的AI龙头的部分获利资金,既不会彻底离开科技主线,也不会全面all in传统板块,一部分会向AI产业链还没被充分定价的细分环节扩散,列如半导体设备、存储芯片、CPO相关标的,完成科技赛道内部的结构调整;另一部分会向传统板块里业绩确定性最高的少数标的聚焦,列如高股息能源龙头、餐饮供应链核心龙头、核心城市区域型央国企地产,不会出现所有传统板块普涨的全面修复行情。

本质上这是一轮“成长内部扩散、价值内部择优”的结构性均衡,既没有单赛道独涨的极致行情,也没有全市场风格彻底翻转的基础。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...