上一轮“白酒永远涨”像上一轮“地产永远涨”一样被颠覆,这一次资金集体涌向硬科技。看起来是市场喜新厌旧,但背后有一条清晰的历史脉络——每一次经济增长引擎的更替,都会引发一场资产定价权的交接。

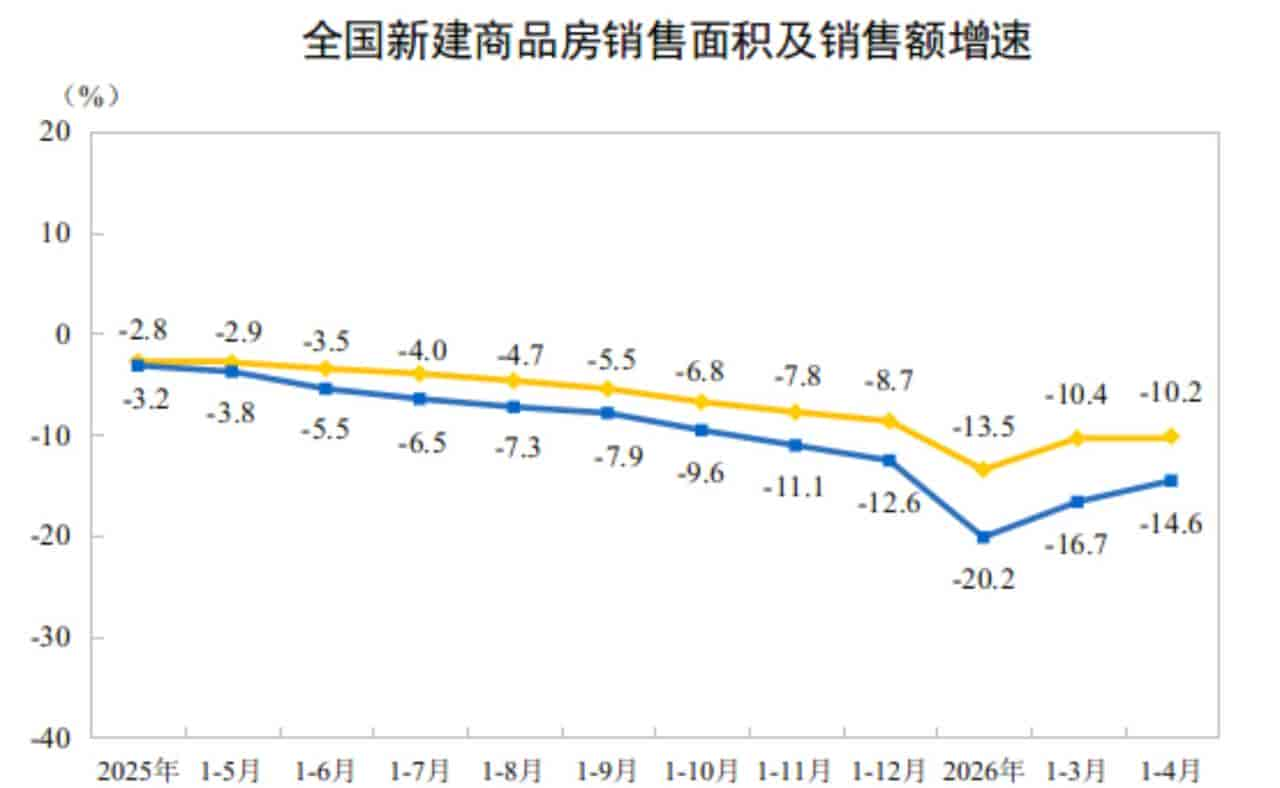

2025-2026年全国新建商品房销售相关增速走势

历史不是第一次,也不会是最后一次

上一次一个主要经济体的核心资产,从消费白马全面让位于硬科技,是 2013-2015年的移动互联网牛市。那一次,创业板指从 585点飙升至 4037点,近6倍的涨幅让所有旧周期股黯然失色 。这次高度类似——但有一个关键变量不同。

类似的是新旧更替的底层逻辑都源于技术革命。当前,飞天茅台批价从 2021年高点 3870元/瓶,一路跌至2026年初的 1500元/瓶,累计最大跌幅超过 60% ;五粮液2025年全年营收同比下滑 54.55%,归母净利润大降 71.89% 。

而另一边,AI硬件成了资金的新宠——截至2025年末,主动偏股基金对AI硬件板块的配置比例高达 31.5%,相对全市场超配 17.7个百分点 。

上次和这次有很大区别。2013年那轮移动互联网浪潮,大批企业上市时尚未实现稳定盈利,最后因金融去杠杆和基本面缺乏支撑,泡沫迅速破裂,乐视网、暴风科技最终退市 。

这一次,宇树科技2023至2025年营收复合增长率达 226.78%,从1.59亿元增长至 16.99亿元,2025年已实现扣非净利润 5.91亿元 ——新资产有了更扎实的基本面支撑。

智能机器人相关研发项目拟募集资金明细

旧资产为什么扛不住了

高端白酒的逻辑,过去十年建立在两条线上——地产+基建催生的商务社交和资产保值增值需求。但这两条线正在同时断裂。

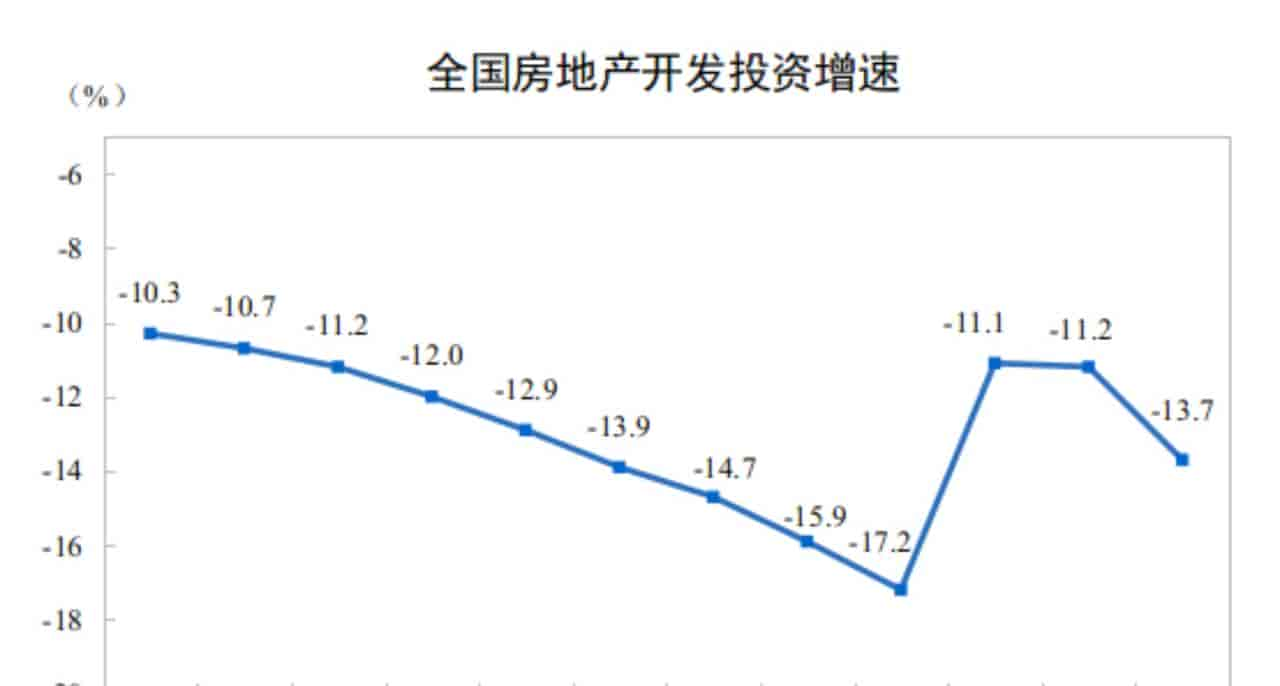

中信证券行业报告明确指出:白酒行业景气度与 PPI、工业企业利润、房地产市场热度高度正相关,二手房价格下跌会显著削弱高端白酒的收藏投资需求 。2026年1至4月,全国房地产开发投资同比下降 13.7% ,“不买房了”直接传导为“不喝高端酒了”。

2025-2026年全国房地产开发投资增速变化

监管环境的变化让这个趋势不再回头。2024年,市场监管总局出台《关于严禁制售“特供酒”的公告》,联合多部门查获 7万余箱假冒特供高端白酒 。加上反不正之风对政务消费的持续挤压,传统政务类高端白酒团购需求较峰值收缩超 70% 。

旧资产不是突然不行了,而是支撑它的经济地基正在系统性地被替换。

新资产的热捧,政策铺好了路

资金集体转向硬科技,有一个被许多人忽略的关键推手——科创板“1+6”改革。

2025年6月,证监会推出改革方案,核心是允许“预计市值不低于40亿元、核心技术经国家有关部门批准”的未盈利硬科技企业,直接申报上市 。这意味着,资本市场对科技企业的定价逻辑,从“看盈利”转向了“看潜力”。

2026年6月1日,宇树科技科创板IPO过会,从受理到过会仅耗时 73天,刷新近年科创板最快纪录 。2025年12月,全功能GPU企业摩尔线程登陆科创板,首发募资 80亿元,最高市值突破 2800亿元 。

旧资产下行的同时,资金也在从银行体系“溢出”,涌入权益市场。2026年4月,人民币贷款单月罕见净减少 100亿元,居民贷款同比多减超 2600亿元 ——大量流动性没有回到传统信贷系统,直接流向了科技赛道。

这次真的不一样吗?

有两个维度值得认真思考。

本次AI产业的渗透率,还处于极早期的阶段。 2019-2021年新能源行情启动时渗透率已超10%,而当前AI大规模商业化的拐点尚未到来——这意味着后续成长空间远大于当年的新能源。

政策响应速度的“时间窗口”才是决定结局的关键变量。 日本1990年代泡沫破裂后,政策响应迟缓了将近 五年。而这一次,科创板改革、信贷结构调整几乎是同步推进。华创证券首席经济学家张瑜的判断是:未来 1-3年将迎来全球供应链重构带来的战略跃升机遇 。

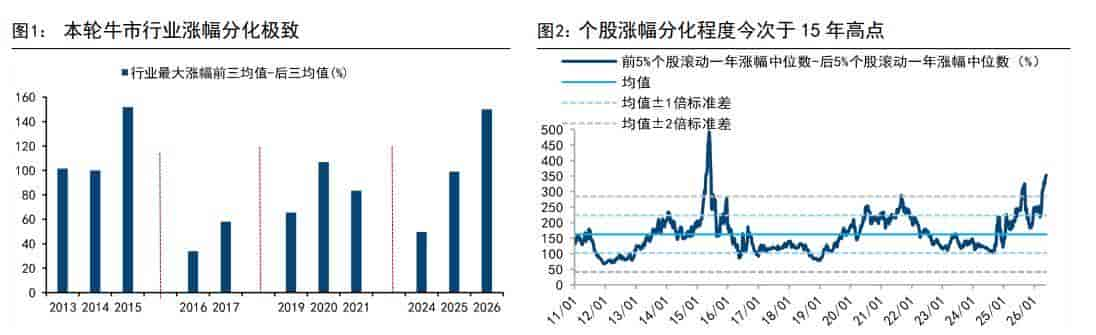

但海通国际张忆东也在提示风险:AI长期产业逻辑成立,但当前部分标的估值已被过度透支,短期存在大幅回调风险 。国信证券数据显示,前5%个股的成交聚焦度已达 48%,突破历史极值 ——分化到极致之后,能否如期出现“全市场轮涨”,仍是悬而未决的问题。

本轮牛市行业及个股涨幅分化情况统计

历史不会完全重演,但结构性规律往往精准复制。当下的资产轮动是经济动能切换的必然映射,但要警惕在历史的坐标里,误把短期热度当作长期必然。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...