从洪灏的预判记录来看,这位“拐点猎人”的雷达又响了

2022年10月恒指跌至14000点的冰点,他逆势喊出23000点的目标价;2023年原油冲上120美元时,他预警一周内油价将暴跌40美元;2026年5月27日,他在凤凰湾区财经论坛上直言AI半导体泡沫还剩约3个月——仅一周后,费城半导体指数单日暴跌超10%,韩国KOSPI指数熔断跌9%。

科创50指数出现阶段性大幅下跌

三次公开预判,三次市场验证,这让洪灏6月12日发布的完整研报分量完全不同——他正式提出:AI科技股将迎来3个月级别的大级别调整,高分红低估值“老登股”行情回归。

但这次,市场的分歧远比前几次大。

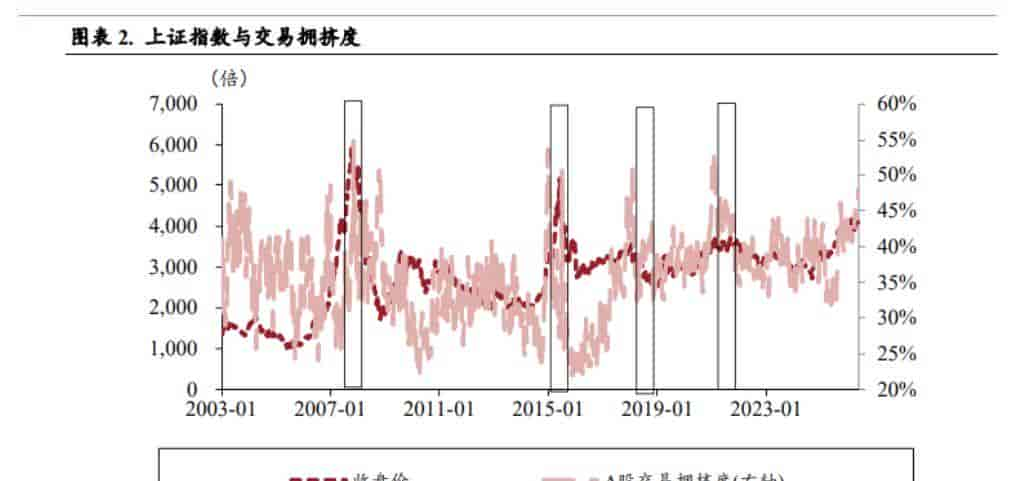

从交易拥挤度来看,AI赛道的短期过热信号已经拉满

上证指数与A股交易拥挤度走势对比图

当前A股主动偏股基金对AI硬件配置比例已达31.5%,超配17.7个百分点,超过2021年“宁组合”的峰值;散户对半导体看涨ETF的购买量处于过去5年99%的分位,年内净流入超32亿美元。用更直观的话说——想买AI的人基本都买了,后续增量资金的空间在收窄。

招商证券的量化模型显示,当前价值/成长比价已处于近5年4.3%的极低位,成长相对价值的超额收益甚至超过了2013-2015年的移动互联网行情。历史上,当这个比值走到极端位置,风格切换的条件就开始逐步成熟。

博时、嘉实等公募已公开表态AI短期热度透支,中信建投策略首席陈果更是直接喊出“老登股的春天刚刚开始”。

但从基本面来看,这次AI泡沫和2000年互联网泡沫,本质上是两种东西

2000年科网泡沫与AI发展时期数据对比表

2000年纳斯达克指数PE冲到122倍,龙头思科市盈率超220倍,大量客户是无营收的电信初创公司,靠垃圾债续命。泡沫破裂后,纳斯达克累计跌掉78%,思科从79美元跌到9.5美元。

而当前英伟达TTM市盈率仅31.8倍,前瞻PE仅25倍,盈利增速超70%,PEG只有0.35。英伟达净利润583亿美元,是2000年思科峰值净利润的21.6倍。

更关键的是,目前算力采购主力是现金流充沛的科技巨头——五大云厂商2026年AI资本开支预期达6877亿美元,在手订单2.1万亿美元——而非当年靠融资续命的空壳公司。纳斯达克当前PE不到50倍,仅为2000年峰值40%的水平。

中金、国泰等机构据此判断,AI产业趋势仍处早中期,不存在系统性崩盘风险。

而对高分红“老登股”而言,资金已经在用脚投票

当前中证银行指数PE仅6.97倍,股息率接近5%,银行AH优选指数股息率更达5.96%,处于近10年98%以上分位;煤炭板块股息率4.36%,中国神华市值重返万亿;消费蓝筹估值处于历史10%以下的极低分位。

A股主要行业股息率与市净率统计数据

6月以来,煤炭ETF净流入33.08亿元,电力ETF净流入22.48亿元,红利ETF易方达、银行ETF华宝各获近10亿元净流入。北向资金2026年以来累计净流入超800亿元,采用“杠铃策略”——一端配AI成长,一端配高股息蓝筹作为安全垫。

人民币当前已站稳6.8附近,进入趋势性升值通道,这对以人民币计价的高分红资产是额外支撑。

综合来看,洪灏这次判断更准确的解读,不是“AI产业趋势终结”,而是“AI赛道短期交易拥挤后的风格再平衡”

支持他判断的论据很扎实——交易拥挤度极端化,成长/价值比价走到历史极值,资金已开始从高位的AI资产向低估值高分红板块迁移。但反对者的逻辑同样成立——当前AI板块的估值远低于2000年泡沫水平,头部公司有真实高盈利支撑,产业趋势未被证伪。

更可能出现的场景是:AI板块经历一轮3个月左右的阶段性调整,挤掉过热烈绪和跟风筹码,而高分红“老登股”在资金避险和估值修复的双重驱动下迎来阶段性行情。但这不是AI产业趋势的终结,更像是一场市场内部的风格切换——从“极致成长”向“成长+价值再平衡”的过渡。

招商证券的流动性研究也印证了这一点:历史上真正跨季度级别的风格切换,需要交易拥挤度、盈利相对优势、估值分化、宏观流动性四重因子共振。当前,前两个条件已基本满足,后两个仍在路上。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...