净利润增长85%,订单排产至2027年——这不是某个初创企业的蓝图,而是2026年一季度中国AI硬件行业的平均盈利增速。当其他行业还在为个位数增长挣扎时,这里的热度已经突破了传统经济的想象边界。

不过,走出这个沸腾的赛道,经济的体温计立刻显示出巨大的温差。

传统消费的钱,一半是海水一半是火焰

2024年,全国演出市场总体收入796.29亿元,同比增长7.61%,直接带动超过2000亿元的综合消费。与此同时,软饮料行业利润暴增43.96%,社区生鲜龙头钱大妈经调整净利润增长66.4%。

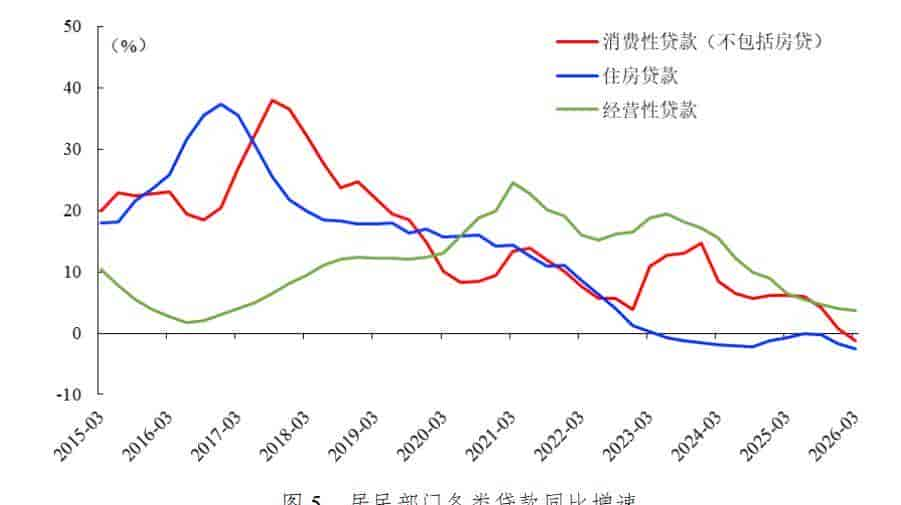

但另一面,是消费大盘的“冷静”。2026年一季度,尽管消费意愿指数创下七个季度新高,达到123.6,但居民消费性贷款增速首次转为**-1.2%**。这意味着,人们愿意消费的“想法”在回升,但动用杠杆、超前消费的“胆子”在收缩。

钱流向了体验、健康、即时满足等特定赛道,而非普涨。

房地产的修复,央国企与民企隔着一条鸿沟

2025年,约三成房企实现盈利,行业整体归母净利润亏损1469亿元。但这“三成”的构成极具戏剧性:盈利榜首的华润置地,归母净利润254.2亿元,其中超五成来自商业运营等经营性业务。

而许多出险民企的“扭亏为盈”,本质是债务重组带来的会计调整,被业内称为“纸面富贵”。

数字的鸿沟体目前每一个维度:2025年,央国企营收同比仅微降2.5%,民企则大幅下滑35.6%。在存货跌价压力上,民企的存货跌价比高达11.81%,是央企(3.96%)的3倍。市场正在用最残酷的资产负债表,完成一次彻底的洗牌。

制造业的冰与火,藏在47.4%与-20.12%之间

如果把制造业看作一个整体,2026年一季度**15.5%**的利润增速似乎不错。但拆开看,内部是断层式的景观。

- 火的一极:高技术制造业利润增长47.4%,其中光纤制造利润激增336.8%;装备制造业利润增长21.0%,电子行业利润增长124.5%。

- 冰的一极:部分传统劳动密集型行业仍在寒冬中,如轮胎板块营业收入同比下降20.12%。

驱动这“冰火两重天”的,是清晰的技术与需求链条。人工智能、半导体等产业爆发,第一拉动了光纤、光电子器件等高端制造的需求;这些产业扩张,又向上传导至有色金属、化工等原材料行业,使其利润保持**77.9%**的高增长。

经济的动能,正沿着“新兴产业—高端制造—核心材料”的路径强势传导。

出口的支撑力,83.82亿美元背后的质变

当内需消费呈现结构性谨慎时,外需成为重大的稳定器。2026年1-2月,重型机械行业出口额83.82亿美元,同比增长29.39%。

这不仅是量的增长,更是质的跃迁。驱动出口的,是高端数控机床国产化率升至45%、工业机器人全球装机占比达52% 的硬实力。出口的“含金量”不断提升,从“产品出海”转向在海外建立生产基地和服务中心的“产能出海”。

分化的逻辑:新质生产力与旧动能的赛跑

五大行业盈利图景的巨大拼差,最终指向同一个核心逻辑:新旧动能的转换速度。

- AI硬件与高端制造,站在全球技术迭代(如云厂商资本开支超预期19%)和国内政策聚焦的“风口”,享受的是新质生产力的爆发性红利。

- 传统消费与制造业,则处于“升级”与“饱和”的拉锯战中。能抓住消费变迁(如服务化、健康化)、完成技术改造(如智能化、绿色化)的企业,就能活下去甚至活得更好;反之,则陷入内卷与利润下滑。

- 房地产,则是在深度出清周期中,检验企业真实资产质量和运营能力的“压力测试场”。拥有优质资产和稳定现金流业务的央国企,与高度依赖开发销售模式的民企,命运截然不同。

这场分化并非短期波动。摩根士丹利判断,AI硬件的红利行情远未结束,2026-2027年将是业绩兑现高峰期。而居民部门持续去杠杆、中长期贷款需求创2013年新低的趋势,也决定了消费和房地产的修复将是缓慢而结构性的。

未来的经济地图,很可能将继续由这些撕裂的数字来描绘:一边是**85%的增长,一边是-1.2%的信贷;一边是47.4%**的制造业利润飙升,一边是传统板块的挣扎。读懂这些数字之间的落差,也就读懂了当前经济转型的深层脉搏。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...