本文仅在今日头条发布,谢绝转载

撰文 | 小一土

2026年5月,中国大模型赛道再次迎来一起具有行业风向标意义的资本事件。

月之暗面完成约20亿美元的新一轮融资。这轮融资由美团龙珠领投,中国移动、中信产业基金等机构入局,投后估值一举突破200亿美元。

在短短半年左右的时间里,这家成立仅三年的创业公司估值翻了四倍,跃升为中国大模型领域的超级独角兽。

这是一个足以写进中国风险投资史的商业故事,但在喧嚣的资本盛宴与媒体的聚光灯背后,一个必须回答的问题浮出水面:当巨额资金真实到账,Kimi到底需要向市场证明什么?

估值与现实:200亿美元身价,拿什么支撑百倍市销率?

在这个阶段审视Kimi,必须先算一笔最直接的财务账。

根据行业内的公开数据估算,到今年4月,Kimi的年度常常性收入(ARR)已经突破2亿美元。对于一家初创的AI公司而言,这绝对是一条极其陡峭且优秀的增长曲线。

但是,如果将2亿美元的营收与200亿美元的最新估值对标,其市销率(P/S倍数,即总市值除以主营业务收入高达100倍。

在正常的软件和企业服务市场,一家处于高速增长期的优秀头部公司,市销率一般维持在10倍到20倍之间。

100倍的溢价是什么概念?这意味着资本市场对其寄予了极端的期望,投资人默认Kimi不仅能保持目前的增速,还能在未来相当长一段时间内垄断特定的市场份额。这种预期容不得半点闪失。

压力也正来源于此。仔细拆解Kimi目前的收入结构,会发现这种爆发式增长带有必定的脆弱性。目前,Kimi在海外收入的迅猛增长,很大程度上得益于OpenClaw等开源智能体开发平台的生态红利。

当大量的海外开发者在这些平台上构建各种自动化应用时,通过统一接口大量调用了Kimi的API。

这种依赖第三方开发者平台的收入模式,本质上是一种流量批发。开发者是超级现实的群体,他们之所以现阶段大量调用Kimi,核心缘由在于其模型效果达到了可用及格线,同时API定价极具侵略性,性价比极高。不过,这种基于价格优势建立的忠诚度超级浅薄。

一旦其他头部模型(如DeepSeek或海外的开源替代品)进一步降价,或者第三方分发平台修改了默认的模型推荐规则,这部分建立在批发基础上的收入就会面临剧烈波动的风险。

因此,Kimi要向资本市场证明的第一件事,就是它的收入结构能从靠第三方平台倒卖API流量,实质性地转变为直接向企业客户收取稳定的订阅费。

Kimi必须建立起自己的直销渠道和企业级服务标准,与终端的金融、制造、电商企业签订长期契约。只有拥有大量具备高续费率的直接客户,而不是仅仅依靠随时可能流失的散户开发者,这100倍的市销率才具备落地的现实基础。

技术筹码的转换:长文本优势被抹平后,下一步的差异化在哪?

当行业还在卷几千字的聊天对话时,Kimi率先支持了20万甚至后来200万字的无损上下文输入。这让它迅速确立了知识工作者效率工具的清晰定位,成功吸引了律师、分析师、程序员等高净值用户群体。

不过,大模型行业的技术扩散速度是极其无情的。不到一年的时间,腾讯混元、阿里通义千问等大厂模型迅速调整方向,通过算力硬推和算法优化,也将长文本处理能力做成了行业标配。

当原本赖以成名的护城河被迅速填平,Kimi必须向市场拿出新的技术筹码。

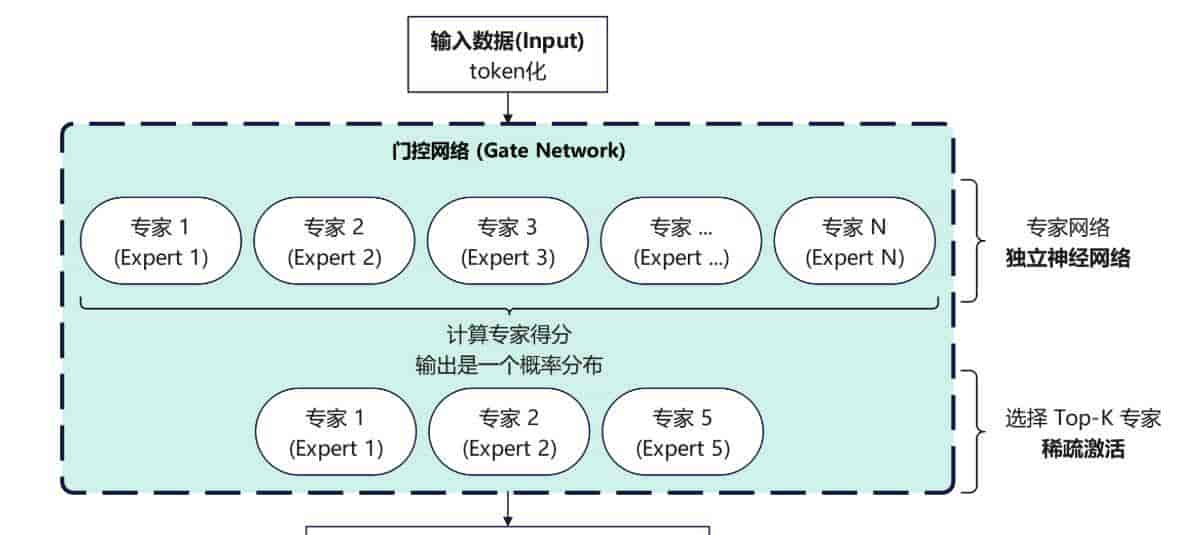

目前来看,Kimi给出的解法是向智能体集群和底层架构的深度优化转型。

由于智能体的逻辑是任务导向的。用户给出一个宏观目标,例如帮我检索过去三年新能源汽车行业的研报,这种连续的规划和执行,带来的最直接后果是Token消耗量的指数级暴涨。

为了支撑这种海量计算且不让成本失控,Kimi在新一代的K2系列模型中全面采用了MoE(混合专家)架构。

MoE架构将大模型拆分成了多个细分的专家网络,并增加了一个路由分配机制。当用户输入指令时,系统会判断任务属性,只唤醒对应的专家网络进行计算。

这种精细化的算力调度,是Kimi能够在保持复杂任务处理能力的同时,将API价格压低的核心机制。

Kimi需要向市场证明的第二件事,是它在智能体任务规划和MoE架构调度上的工程化领先优势,具备足够的时间窗口。它必须证明这种深度的系统级优化,不会像长文本那样,在几个月内就被拥有无限算力的互联网巨头轻易复制。

规模与成本的悖论:如何填平大模型的推理开支?

在传统的移动互联网时代,边际成本递减是铁律。但大模型完全违背了这一套逻辑。大模型的成本分为两块:训练成本和推理成本。训练出新模型的确 是一次性的大额开支,但真正的无底洞在于后期的推理。

用户每一次提问、每一次让智能体去执行任务,都在服务器端真实地燃烧着GPU的算力和电力。

如果没有足够强劲的基础设施优化能力,用户量越大、调用量越高,企业支付给云厂商的账单就越恐怖。在大模型领域,如果没有做好成本控制,盲目的规模扩张会导致越扩容越亏损的绝境。

目前,Kimi在海外的API分发和算力支持,有很大一部分依托于Cloudflare、OpenRouter等边缘计算和云原生平台。

这种平台托管模式在出海初期超级有效,它让Kimi无需在海外重资产建设机房,就能迅速触达全球开发者。

但随着每天数十亿、上百亿级别Token的吞吐,Kimi向第三方云平台缴纳的过路费和硬件溢价,会彻底压垮其毛利率。

因此,20亿美元的巨资,有相当一部分必须砸向基础设施。Kimi需要向市场证明的第三件事,是其有能力像一家成熟的云计算大厂一样,通过自建超级算力中心或深度租赁并改造计算集群。

从芯片底层的CUDA算子写起,把单位Token的物理计算成本降到行业的低点。只有算平了这笔推理开支的硬件账,高估值才不会是一座空中楼阁。

避开国内消耗战:海外市场不能只靠托管,得做实本地化

将视线从账本和机房拉回到广阔的市场竞争格局,Kimi面临的战略选择同样严峻。

以阿里巴巴的通义千问和字节跳动的豆包为代表的互联网大厂,他们做大模型的核心商业逻辑与独立创业公司截然不同。大厂拥有自家的庞大云平台和海量的内部应用场景,他们完全有底气将通用大模型作为一项亏本引流的基础设施,甚至长期免费提供给开发者使用。

在这样的大环境下,作为一家独立的创业公司,Kimi如果选择在国内市场与巨头硬拼价格战,无异于以卵击石,最终只会被耗干现金流。因此,Kimi的战略重心必须也只能向外走,寻求全球化突围。

但这绝不仅仅意味着把模型接口挂在海外的开发者网站上这么简单。长远来看,美国市场虽然拥有最成熟的付费意愿,但也伴随着极高的地缘政治不确定性和严苛的技术合规审查。

中国的大模型公司随时可能面临数据审查、应用下架甚至算力封锁的风险,不能将其作为公司营收的长期依赖。

真正在全球商业版图中具备拓展空间、且对中国科技企业相对友善的,是东南亚和中东市场。东南亚市场拥有庞大的人口基数和快速崛起的移动互联网生态,当地的电商平台、游戏公司、数字金融机构有着极其旺盛的AI提效需求。

更重大的是,中东地区由于手握雄厚的国家主权基金和充沛的能源储备,他们正在国家战略层面上强烈追求主权AI。中东国家不希望将本国的核心政务数据、医疗信息和工业机密,交由美国科技巨头处理并储存在境外的服务器上。

他们迫切希望拥有本地化的数据中心、符合本国法律的数据治理体系,以及由本地实质控制的大模型技术。

这为Kimi等中国大模型公司提供了一个巨大的历史性错位竞争机会。但这同样意味着巨大的投入。Kimi要证明自己值200亿美元,就不能只做轻资产的出海,而必须走向重资产的本地化运营。

结语

200亿美元是一个极具压迫感的数字,它代表着极高的市场预期,也意味着极低的试错空间。杨植麟和他的月之暗面团队,拿到了中国大模型赛道上最丰厚的一笔粮草,但这笔资金必须用来构建最坚固的商业与技术堡垒。

他们需要在接下来的攻坚期内,用健康的营收结构来回应市销率的质疑,用深度的技术研发来抵御巨头的复制,用极致的算力成本控制来跨越财务的黑洞,最终在错综复杂的全球市场中扎下根来。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...