谷歌云营收增63%远超AWS和Azure:全栈自研如何改变云AI格局

这盘棋,叫云AI争霸。棋盘上的玩家,是亚马逊AWS、微软Azure和谷歌云。过去,棋局是AWS稳坐第一,Azure紧随,谷歌云是那个努力追赶的第三名。但2026年第一季度,谷歌云下出了一步让整个棋局变天的棋:营收同比增长63%,增速远超AWS的28%和Azure的40%。

为什么是它?由于它手里握着一副别人难以复制的牌:全栈自研的垂直整合能力。这不是一个模糊的概念,而是可以称重的具体筹码。

谷歌云的核心筹码,是能自己“造轮子”

当对手们还在采购或部分定制芯片时,谷歌已经把从芯片到模型再到应用的全链条,牢牢攥在自己手里。

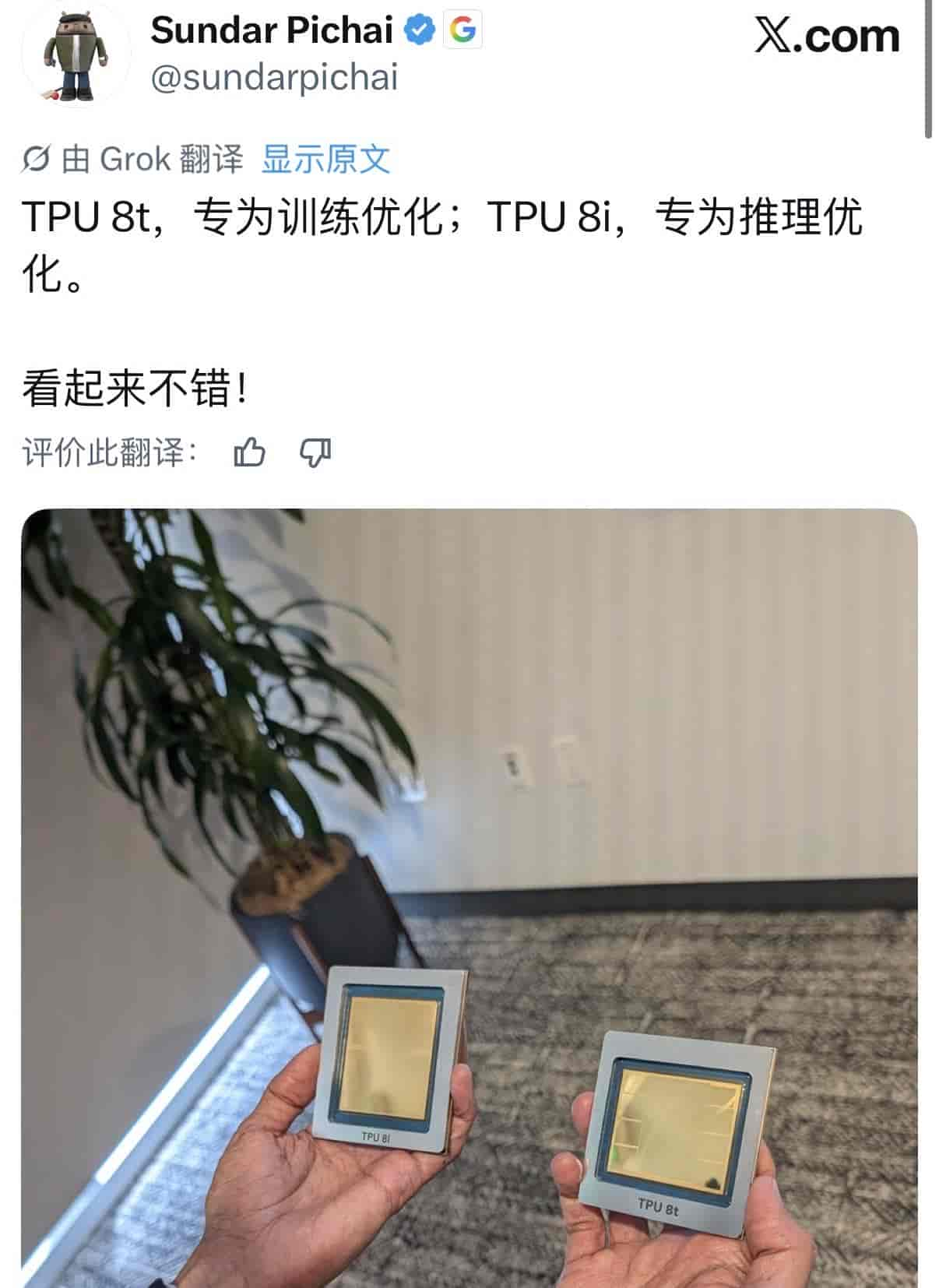

- 王牌一:专芯专用,成本效率碾压。2026年4月,谷歌推出第八代TPU,首次将训练芯片(TPU 8t)和推理芯片(TPU 8i)分开设计。这步棋的意图很明确:针对不同AI场景极致优化。

- TPU 8t性能较前代提升2.8倍,能将前沿模型训练周期从数月缩短至数周。

- TPU 8i则通过优化内存带宽,解决了大规模智能体协作时的“内存墙”瓶颈,实现80%的性价比提升。

最终效果是,谷歌云AI推理的成本,比使用通用GPU平台的竞争对手低了约40%。这直接反映在财报上:谷歌云运营利润率从一年前的17.8%跃升至32.9%,证明高投入的AI业务也能带来丰厚利润。

- 王牌二:模型与生态的深度捆绑。谷歌自研的Gemini模型家族,不仅是技术产品,更是生态入口。Gemini Enterprise(企业版)付费用户环比增长40%,基于生成式AI的产品收入同比增长近800%。

更重大的是,谷歌通过投资400亿美元深度绑定AI明星公司Anthropic,并为其供应至多100万块TPU,这既锁定了大客户,也向外界展示了其芯片的硬实力。

对手的棋路,与谷歌的破局点

看清了谷歌的筹码,再看AWS和Azure的应对,就能清楚谷歌增速为何能一骑绝尘。

- AWS(亚马逊)的打法:规模与生态的“模型超市”。AWS的筹码是其庞大的企业客户基础和Bedrock多模型平台。它不押注单一模型,而是集成OpenAI、Anthropic等多家模型,成为“一站式商店”。

其自研的Trainium芯片也获得了超过2250亿美元的客户预购承诺,彰显了市场信任。它的棋路是利用规模优势和客户粘性,稳健推进。

- Azure(微软)的打法:办公生态的“捆绑艺术”。Azure的最大筹码是与Office、Teams等办公软件的深度集成。通过Copilot,AI能力能无缝嵌入企业每天的工作流,迁移成本极高,构成了天然护城河。它的棋路是守住存量客户基本盘,通过生态转化实现增长。

- 谷歌云的破局棋:用全栈优势,打“性价比”和“未来架构”。在AWS和Azure分别用“规模”和“生态”筑起高墙时,谷歌云选择了另一条路:用技术垂直整合带来的极致成本和性能,去吸引那些对价格敏感、且渴望拥抱下一代AI应用的长尾和大型企业客户。

- 对于成本敏感型客户,低40%的推理成本是难以抗拒的诱惑。

- 对于前瞻性企业,谷歌云力推的**“智能体(Agent)平台”** 被视为下一代企业AI的操作系统。从默沙东的10亿美元合作(用智能体平台整合7.5万员工工作流),到SAP的营销全流程自动化,谷歌正在定义智能体时代的企业AI架构。这步棋瞄准的不是当下,而是未来。

当前局面:谷歌攻势凌厉,但棋局远未结束

目前,谷歌云无疑处于攻势最猛的位置。63%的增速和4600亿美元的订单积压(超一半将在两年内转化为收入),给了它充足的“弹药”。市场也用股价上涨7%投出了信心票。

不过,棋局远未终结,谷歌云仍有明显短板:

- 市场份额仍是最大劣势。尽管增速第一,但其全球云市场份额约14%,仍远低于AWS的30%+和Azure的约20%。存量客户的广度不足。

- 生态渗透不及对手。相比Azure与办公软件的浑然一体,谷歌云在企业的日常渗透深度上仍有差距。

- 自身算力成为瓶颈。谷歌CEO皮查伊坦言,“算力供给限制了收入增长”。这意味着即便需求旺盛,产能也可能暂时跟不上。

棋局下一步怎么走?

谷歌云最可能的下一步,是继续放大其全栈优势。将TPU芯片从自用和租赁,进一步推向直接对外销售,挑战英伟达的硬件市场。同时,围绕Gemini智能体平台,打造更丰富的行业解决方案,从“卖算力”转向“卖生产力”。

对于AWS和Azure,压力已经给到。它们需要证明,自己的“模型超市”或“办公生态”壁垒,能否抵挡住谷歌“更高性价比+更未来架构”的组合拳。这场博弈的核心,已从单纯的算力竞争,升级为技术整合深度、生态协同能力和对未来AI形态定义权的全方位较量。

谷歌云凭借一手“全栈自研”的好牌,在中盘杀出了一条血路,但想要最终“将军”,还需要在市场份额和生态构建上,下出更多妙手。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...