豆包收费,瞄准的不是你日常的闲聊,而是你办公桌上那份明天就要交的PPT。这背后,是国内AI行业从“跑马圈地”转向真金白银“价值变现”的关键拐点。选择生产力场景作为付费核心,并非一时兴起,而是市场需求、成本压力与竞争战略共同驱动的必然结果。

从市场需求来看,职场人已经用行动投票

超六成职场人,正在用AI制作PPT。这不仅仅是脉脉一份报告里的数字,它揭示了一个明确的趋势:AI正从“新奇玩具”变为“生产力工具”。中国青年报社的调查显示,40.5% 的受访职场人已经在工作中使用AI进行数据分析或代码生成。

这意味着,一个规模庞大且付费能力相对更强的用户群体——职场人,对高效、专业的AI工具有着真实且迫切的需求。

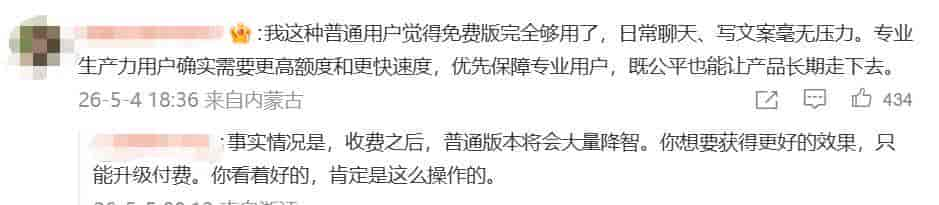

用户的反馈呈现出鲜明的两面性。一方面,部分用户对价格敏感。当豆包公布68元/月的起售价时,不少用户的第一反应是寻找“平替”,心理价位在 “50元/月以下”。但另一方面,付费行为已然发生。

美图公司数据显示,其AI生产力应用的付费订阅用户数在一年内增长了 52.9%,年度常常性收入达 5.8亿元。这证明,只要工具能切实提升效率、创造价值,就有人愿意买单。

甚至有用户算过一笔账:“每月68元能帮我省下10小时重复劳动,相当于每小时成本不到7元,比请助理便宜多了。”

成本压力是另一个关键视角,算力消耗呈指数级分化

免费模式难以为继,根源在于惊人的算力成本。截至2026年3月,豆包大模型的日均Token使用量已突破 120万亿,短短3个月内翻了一倍。但这庞大的流量背后,成本结构极不均衡。

- 1%的重度用户,消耗超50%的算力:这部分用户主要是职场人和内容创作者,他们的需求聚焦在PPT生成、长文档解析、视频制作等高价值生产力场景。

- 成本差距达数百倍:一次普通的日常问答可能只消耗几百个Token,而生成一份专业的商业分析报告或PPT,则需要消耗 数十万Tokens,背后的算力成本差距可达数百倍。

这种结构意味着,用全体用户的流量广告收入,去补贴少数重度用户的高昂算力消耗,在商业上已不可持续。豆包必须将高成本场景剥离出来,通过付费来覆盖其真实成本。

转向竞争战略的维度,这是构建护城河的关键一步

当前国内AI市场,竞争已进入“用户留存”的深水区。豆包以 3.45亿月活用户 的绝对规模领先,但挑战在于如何将规模优势转化为商业优势和竞争壁垒。

从竞争对手的策略看:

- ChatGPT 早已通过 20美元/月 的Plus订阅,确立了专业生产力工具的定位和商业模式。

- DeepSeek 等则以免费策略快速获取用户,在特定技术场景形成挑战。

- 垂直领域的工具如 WPS灵犀,通过深度嵌入办公软件,直接交付“成果”而非“提议”,证明了生产力工具的商业可行性。

在此背景下,豆包选择生产力场景付费,是一步精准的差异化竞争棋。它依托庞大的免费用户池作为基本盘和流量入口,同时将付费功能聚焦于能创造明确价值、且竞品尚未形成绝对垄断的生产力场景。

这既能避免与坚守免费的对手在低价值场景缠斗,又能对标ChatGPT等国际产品,在国内市场建立起“专业、可靠”的高端心智。

综合判断:一场精心计算的商业实验

豆包此举,远非简单的“功能收费”。它是一次基于海量用户数据、准确成本核算和清晰竞争判断的商业实验。

从用户端看,它用价格筛出了真正有强烈需求、愿意为效率付费的专业用户,这部分用户的忠诚度和价值远高于“闲聊用户”。从成本端看,它实现了成本的合理分摊,让高价值场景自己养活自己,为持续的技术投入提供了现金流。从竞争端看,它尝试在“免费大众市场”和“付费专业市场”之间划出一道护城河,巩固其头部地位。

当然,风险并存。定价是否精准、付费功能能否真正达到“能力升维”而非“劝退用户”,将直接决定这场实验的成败。但无论如何,豆包已经推倒了第一张多米诺骨牌,标志着国内AI行业集体告别“烧钱换规模”的初级阶段,进入了考验真正产品价值和商业智慧的新赛段。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...